微博

微博 微信

微信引言

增长在哪里?有利润的增长又在哪里?这是近年来贝恩消费品与零售团队被问得最多的两个问题。

我们的答案是:有。但是必须首先正视一个现实,中国消费零售市场正在发生结构性变化。我们认为,驱动市场的底层逻辑正在重构。如果不先理解这些变化的本质,急于寻找“增长”,那么走偏的风险可能将持续放大。

贝恩公司全球合伙人、大中华区消费品业务主席沈思为表示:”辞旧迎新之际,我们策划了《消费品牌如何破解增长难题》系列文章,将我们近一年来在服务消费零售行业中经历的脑力碰撞整理成集。我们相信这些不是短期趋势,而是影响消费品未来增长的长期变革。”

正文

中国消费市场已历经匮乏、改善、丰裕三大阶段,如今正式迈入理性时代。从“有没有”的生存优先到“爱不爱”的价值追求,从供给驱动到需求引领与全域增长,底层逻辑的迭代正在重塑市场根基(见图1)。到底是什么变了?消费者的身与心、品类的价值边界、竞争的游戏规则、渠道的纵横格局。

图1

中国进入新消费时代

注:图中部分观点援引自《新经销赵波:情绪觉醒,第三消费时代供需重构与商业突围》一文。

一、消费者的身与心

人口结构变迁,影响品类发展命运。过去十年,中国人口结构发生深刻变化,直接改写了不同品类的增长轨迹:

•0-4岁人口结构性变化,伴随着母婴品类量缩质升,成为高端化最为成功的赛道之一;

•15-24岁人口结构性变化,伴随着以该群体为核心消费群的碳酸饮料品类持续承压;

•30-39岁人口显著增长,其“好好喝水”的核心需求,催生了无糖茶和多种功能型饮品创新的崛起;

•50岁以上人群的大幅增长,奠定了消费健康、休闲旅游等品类的长坡厚雪。

这种代际需求的迁移并非个例,而是贯穿多个消费品类,品牌若无法精准捕捉人口结构带来的底层需求变化,将错失品类增长的核心机遇。

意义与情绪价值,定义消费“升降级”。消费者的决策核心从“合不合”转向“爱不爱”,追求意义与情绪价值成为决策关键。这并非简单的“消费降级”,而是更复杂的“消费分级”——消费者在采购升级品类的同时,会在每个品类内部精准选择“最具性价比”的方案。更深刻的变化在于,消费者角色已全面重塑,不再只是单纯的购买者,更是情绪的表达者、场景的体验官、文化的参与者乃至品牌叙事的共创者,这种角色转变催生了典型的“K型分化”(见图2):同一消费者既可能为情绪价值支付较高溢价,也会在其它场合选择平价消费与折扣渠道,决策完全围绕不同场景下的需求动态调整。

K型分化典型案例

二、品类的价值边界

消费者习惯已发生永久性改变。“夜、懒、急、私、补、鲜”(即夜间消费、懒人需求、应急采购、私密购物、补充采购、生鲜需求)六大消费行为已成为常态。消费者通过O2O满足深夜需求(替代便利店)、紧急购买新品(如手机秒送服务)及私密消费需求。更深刻的变化在于,零售门店与餐饮品类门店之间、预包装消费品与“堂食堂饮”之间形成短兵相接的局面;品类的价值边界日益模糊。

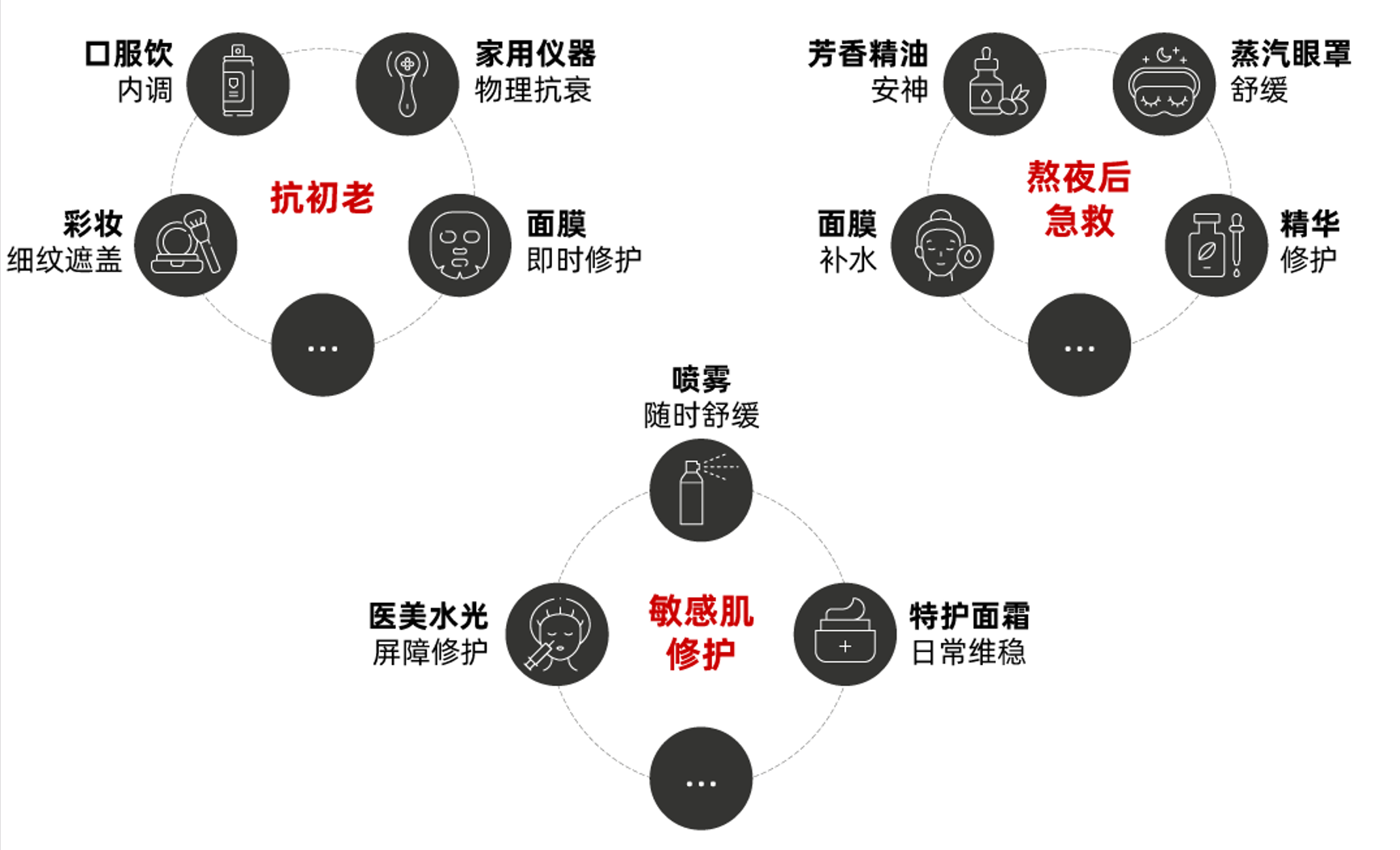

这正是品类融合的直观体现——传统的品类竞争边界被彻底打破,竞争早已跳出原有赛道的玩家圈。以饮料行业为例,2014年现制饮料市场份额不足十分之一,到2024年已扩张至三成,现制茶饮甚至能直接与传统预包装饮料展开价格与场景的对垒;某本土黄金品牌跨界抢占硬奢用户,实现了高速增长;潮流玩具的异军突起彻底重塑了玩具赛道的竞争格局,吸引大量全球消费者为情绪价值和精神满足付费;而在美妆护肤领域,“抗初老”“熬夜急救”等消费场景更是成了品类融合的纽带——彩妆、家用抗衰仪器、口服饮、面膜等原本边界清晰的品类,如今会扎堆瞄准同一场景提供解决方案(见图3,此处观点援引自贝恩公司全球合伙人方玮女士)。

美妆护肤领域的品类竞争边界逐渐模糊, “场景”重新定义战场

三、竞争的游戏规则

速度,已成为在中国市场竞争的核心门槛,其根源在于多重因素的叠加:一是消费者对创新几乎无“惯性包袱”——他们没有传统支付习惯的束缚,比海外更快普及数字支付;也因更早拥抱电商,对新事物的接纳速度远超成熟市场;二是本土竞争的“复制节奏”被极致压缩:海外竞品通常需1年跟踪验证创新,而中国市场里新玩法3-6个月就能被跟进复刻;三是生态本身的快迭代压力:数据的高丰富度让品牌能极速匹配用户需求,平台迭代更是“朝夕万变”——拼多多4年间便追平淘宝MAU,直播仅2年就迎来爆发,抖音也快速成长为电商主力;再加上数字原生独角兽能同时测试10个创意、快速放大有效方案,进一步把竞争节奏推向极致。

在这种环境下,本土玩家早已进化出“China Speed”模式,迭代节奏远超传统预期:某本土咖啡连锁品牌每年推出超百款创新产品,以高频上新持续抢占用户心智;快消领域更上演“极速跟跑”——针对牙齿美白赛道,某本土牙膏品牌只需半年就能完成概念发现与重组、备案到上市的全流程,通过“赛马式”试错快速验证市场,用极致响应速度实现赛道卡位。这种“以快打慢”的节奏,让传统长周期迭代的模式竞争压力倍增。

四、渠道的纵横格局

全域零售生态重构,渠道边界持续突破。从早年的大卖场时代,到货架电商、内容电商,如今已进入全域O2O主导的零售新阶段。线上线下融合(O2O)已经升级为零售核心组成部分,据统计,2024年后其客单价大幅上升,全人群渗透率更是从2020年的25%左右攀升至50%,有一半的中国消费者已通过这一模式满足多元购物需求,前置仓的购买频次更是达到线下超市的1.7倍。阿里、京东、美团等平台的布局并非单纯的补贴竞争,而是通过重构“人货场”组织方式、掌控消费者购物路径,推动零售生态向“近场+远场”的全域格局演变,传统渠道逻辑已不再适配新的零售形态。

行业洗牌加速,落后风险不容忽视。中国零售正处于“深度洗牌”阶段,折扣店崛起、零售商自有品牌发力、本土品牌适应速度加快,共同挤压传统品牌的生存空间。在消费理性化、渠道全域化、需求个性化的多重趋势叠加下,品牌竞争已从单一产品比拼升级为场景适配、价值共鸣、全链路运营能力的综合较量。若品牌无法及时适配消费逻辑变化、迭代渠道能力、精准对接代际需求,将把大量中国消费者拱手让给更懂市场的竞争对手。

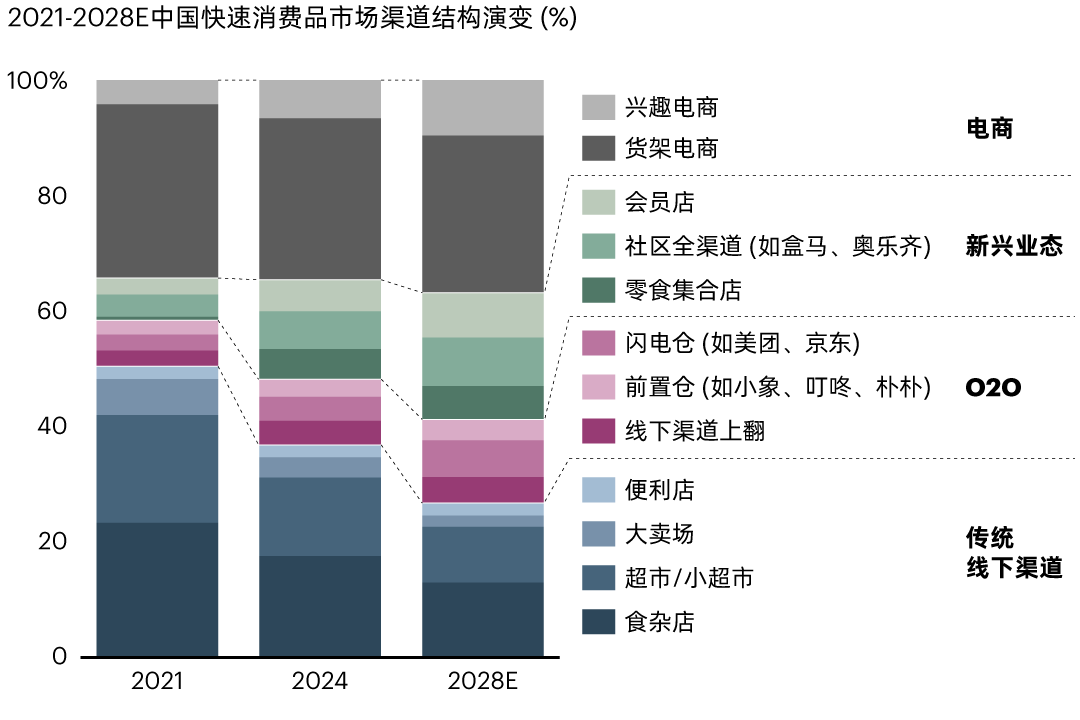

贝恩预测,到2028年,线下的现代渠道和传统渠道占快速消费品市场的份额将进一步下降(见图4)。从渠道结构的演变轨迹看,2021年传统线下(大卖场、超市/小超等)仍是快消渠道主力,而到2028年其份额持续收缩的同时,兴趣电商、会员店、社区全渠道等新兴业态将快速扩张,O2O及新兴电商的份额同步提升,渠道格局的“新旧交替”正以更快节奏完成迭代。

2028年后,预计传统线下渠道对快消品的收入贡献将进一步下降

资料来源:贝恩分析

贝恩公司资深全球专家合伙人鲁秀琼表示:“中国仍然是最激动人心的消费市场,但是需要我们真正以消费者为中心,理解新消费的理性时代的底层逻辑变化,重新找到以场景驱动的全域新增长。”

传统模式下,品牌是从产品出发,通过渠道触达消费者;而今天,更有效的路径,正在变成Consumer→Brand:以消费者的场景需求地图为起点,以“Jobs-to-be-Done”为核心,把“认知、关系、交易”整合为一个闭环。

五、场景破局,势能渠道种草,动能渠道变现

品牌要如何破局?答案或许就在场景之中:

•C(Circumstances):洞察真实场景,尤其是那些“尚未被充分服务的非消费场景需求”;

•O(Offerings):围绕真实需求,打造系统化的产品组合,而不是孤立单品;

•R(Route to Consumer):从“通路思维”转向“消费者触达”,重构渠道角色;

•E(Execution):深挖场景,把战略真正落到执行层面。

场景驱动意味着深入理解消费者在不同生活阶段、不同情绪状态下的真实任务,并围绕其打造完整价值体验。需求随场景而变,需结合大数据分析与实地观察,洞察同一人群在不同情境下的真实需求(功能、情感、社交)。

品牌的产品矩阵则在场景的基础上破局:产品升维,从单一功能转向场景化解决方案;习惯打造,将产品深度嵌入消费者的日常节奏与社交惯例;体验设计,塑造可感知的情感价值与身份认同。这要求品牌和产品不再是孤立的功能载体,而是系统布局,在一个个具体的场景中创造习惯与体验,让产品成为生活方式的自然延伸。

当消费者用“夜懒急私补鲜”与“爱不爱”的价值追求改写购物习惯,品牌想要在这场结构性变革中站稳脚跟,绝非靠单一渠道发力就能实现——因此,从场景破局的同时,全域经营也是必修课。

势能渠道主要用于“种草”,包括电商旗舰店、会员店、胖东来调改店、零食集合店等。消费者在这里是在“逛”,并没有明确购买目标。品牌需要通过差异化创新、新品引爆,建立品牌心智。

社区全渠道和O2O则是“选”的场景,消费者围绕具体生活场景做决策。品牌要通过区隔化包装和场景化教育,把需求做深做透。比如将调味品和食材组合,就是场景化的营销,让消费者自然而然地联想到你的产品。

动能渠道,如货架电商、传统商超、便利店,是“拿”的场景。消费者停留极短,目标明确,关键是货架可见性和执行力。标准化产品和卓越执行确保消费者在该看到你时,一定能看到你。

对应到三个核心指标:

•势能渠道强调“买得到”→创新产品驱动心智建设;

•社区/全渠道强调“乐得买”→场景化包装与教育促进选择;

•动能渠道强调“看得见”→标准化产品+执行力实现销售转化

从整体来看,渠道能力需要系统化思维。数字化手段和工具不可或缺,但更关键的是如何系统化地动员整个组织,在数字化的加持下改变传统行为模式。比如,三码或五码合一已经不是新鲜工具,采用相关技术解决方案的厂商也不在少数,但真正的挑战往往不在技术方案本身,而是如何改变团队在业务管理、资源分配等环节的行为。

因此,今天的品牌必须拥抱变化,有节奏地从“品—店—商—人—钱—数”重新设计渠道,从加法逻辑转向减法逻辑,实现全域经营的新打法。

接下来的系列内容中,我们将通过上下篇的形式带你深度拆解中国消费市场和渠道变局,看清零售“近场+远场”的边界重构与行业洗牌真相;更会手把手指导品牌破局——从CORE场景增长的新解法,到渠道通路的革新,助力品牌把即时零售的挑战转化为增长机遇。

作者信息

鲁秀琼,贝恩公司资深全球专家合伙人

沈思为,贝恩公司全球合伙人、大中华区消费品业务主席

王思憬,贝恩公司全球副合伙人

唐克家,贝恩公司全球副合伙人

朱晓石,贝恩公司全球副合伙人

刘冉起,贝恩公司董事经理

陈旭菲,贝恩公司知识产品部经理