微博

微博 微信

微信

本文原载于《中国连锁经营协会》,经授权转载

近日,在“2026CCFA超市大会”上,贝恩公司资深全球合伙人、亚太区零售与餐饮业务主席韩微文分享了关于消费市场结构性变革推动下零售企业转型的见解。

以下是演讲精华实录

各位同仁,感谢中国连锁经营协会的邀请。在过去一个月中,我先后走访了英国、西班牙、美国,并于昨日从韩国返回。基于此行的观察,形成以下几点体会。

1、全球竞争:为什么中国更“卷”?

整体来看,中国零售市场的竞争强度显著高于多数海外市场。

在西班牙,一家营业面积逾万平米、SKU约两万的传统大卖场,虽然受到本土折扣超市和区域龙头挤压,但仍能实现个位数增长并保持盈利。企业感到压力,却谈不上生死存亡。相比之下,中国超市行业上市公司利润池近年持续收缩,疫情期间头部企业利润接近于零,去年全行业上市公司合计亏损超三十亿元,“沸水煮青蛙”的感觉更强。

海外竞争相对温和,主要源于两点:

1)线下零售仍占主导,线上渗透率较低,线下龙头基本盘稳固,多数企业是“被动适应变化”,而非主动激进投入;

2)资本扩张相对克制,市场主体仍以盈利为核心目标,而非单纯追逐规模与估值。

曾有几家英国综合零售商在景气期大举“走出去”,进入多个东亚和东南亚市场。近年相关业务陆续出售或退出,重新聚焦本土有限人口市场;也有连锁在高峰期多元化进入保险、银行等领域,如今同样选择回归主业。其共同教训是:过度自信,忽视了自身能力边界,在景气期开展了大量偏离主航道、协同有限的业务。

市场竞争中,总有人被迫退出,也总有人借机壮大。韩国的第三大连锁在被财务投资人接手后经营承压,为当地前两名留出了成长空间;另一家英国本土连锁经营恶化后,让位给更有竞争力的同行。因此,在残酷竞争中,第一要务始终是“活下去”,熬过周期,总会有对手让出份额。

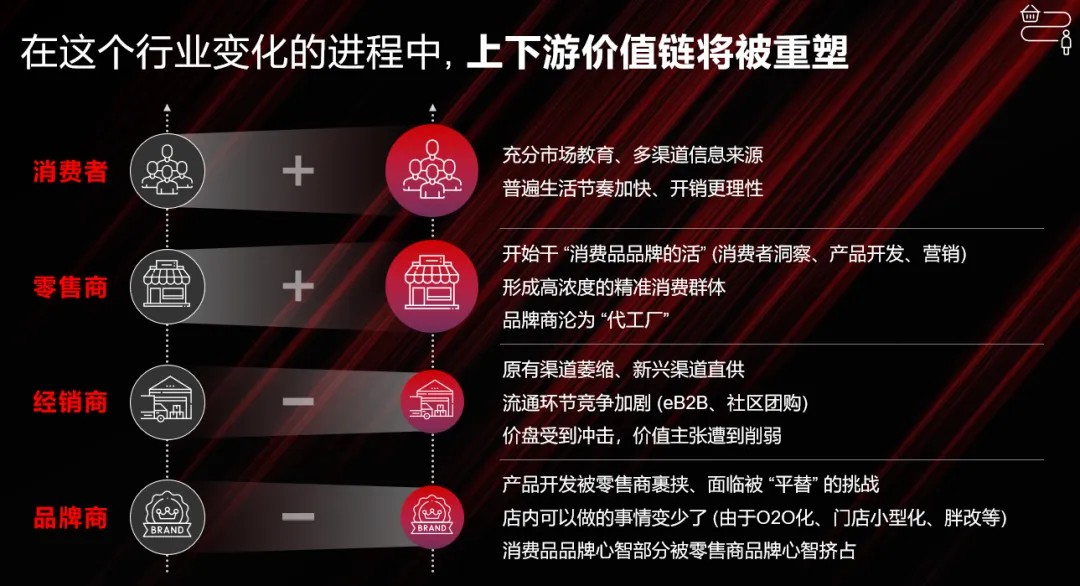

2、消费市场的结构性变化

从“人—货—场”中的“人”入手,可以看到几大结构性变化:人口结构重塑、行为逻辑调整、情绪价值上升以及渠道形态演进。

1、人口与家庭结构的重构

中国已步入老龄化社会。老年人在食品等日常消费上趋于谨慎,但在医疗、养老、体验服务等领域存在新机会;“有积累的一代人”逐步变老,仍具备消费力和消费意愿,是零售企业不可忽视的重要客群。与此同时,80后面临家庭与职场“双重压力”,消费更理性、务实;新一代年轻人虽整体规模收缩,却拥有更多家庭资源支持,更强调自我与情绪价值。

城镇化率已接近七成并持续提升,家庭“小型化”趋势明显:平均家庭人口显著下降,单身、两人小家庭增多,“一人食”等场景进一步普及,传统三世同堂家庭大幅减少,这些都在深刻改变零售的客群画像和用餐、囤货、消费习惯。

2、行为与品类:从“面子消费”到“既要还要”

后疫情时代,消费者呈现“既要、又要、还要”的特征:既要体面,也要里子,更要算清账。过去“渠道为王”的年代,只要铺货就有销量;经济快速发展时期,部分消费者会偏向面子消费;如今,消费者同时关注品质与价格,对性价比的要求更高。

节假日调研显示,“体验型”和“延续价值型”消费(如旅游、体验项目)仍保持较快增长;同时,超过七成消费者在购买前会比价,“K型分化”趋势明显:一端是愿意为健康、情绪价值和体验支付溢价的客群,另一端则更看重基础品类上的极致性价比。

近两年,现制咖啡与茶饮快速崛起,成为典型的品类融合与替代案例。单杯价格并不算高,却在便利店等场景中逐步取代部分传统包装饮料。哪怕在消费分级或通缩预期加剧的环境下,消费者在“喝得健康、喝得愉悦”这类小确幸上,仍愿意多出一点预算。

3、心智竞争与情绪价值

过去一年,黄金饰品消费呈现“井喷式”增长,消费者看重的已不止是材质与价格,更是其背后的文化、祝福与身份认同。一些深耕传统文化与情感表达的本土品牌,在款式设计和叙事上与年轻一代的价值观形成新的共鸣,成为外资奢侈品牌研究与学习的对象,也说明情绪价值正在成为零售竞争的重要战场。

4、渠道:从单点优势到全域协同

零售渠道大致经历了四个阶段:

•渠道为王:大卖场和现代超市崛起,掌握主流客流;

•流量为王:综合电商和垂直平台成为核心入口;

•内容为王:图文与短视频平台主导种草与转化;

•全域零售:线上线下一体化运营,大店、小店、电商、自营APP乃至社区团购等多触点协同管理。

在全域零售方面,中国部分领先企业已走在若干欧洲市场之前:不再以单一业态为中心,而是围绕同一人群与多场景,整合所有触点,实现商品、价格、会员、营销、履约的一体化运营。

3、零售企业转型的三大着力点

在上述环境下,零售企业的转型可以从三个维度来思考:战略重心、能力重构与经济模型。

1、战略重心:真正回到“以消费者为中心”

“以消费者为中心”不应只是口号。企业需要在组织层面回答三个问题:

•我们真正要服务的是哪几类人群?

•在他们的哪些场景中,我们有机会创造独特价值?

•在“即时化、社区化、折扣化、品牌化”多条赛道中,我们要押在哪些方向,而主动放弃哪些领域?

2、能力重构:从“会卖货”到“会做品牌、会做科技”

未来的零售企业,必须是“科技驱动的零售企业”。这要求:

•用好“小数据”和“大数据”,既看线下货架和门店观察,也看线上交易和行为链路;

•在产品和服务设计上,从社交平台、内容社区、小众餐饮等多元场景汲取灵感,而不仅依赖传统选品逻辑;

•在自有品牌与用户运营上,补齐品牌建设、产品研发、数字化运营等能力短板,而非完全依赖上游品牌方的投入。

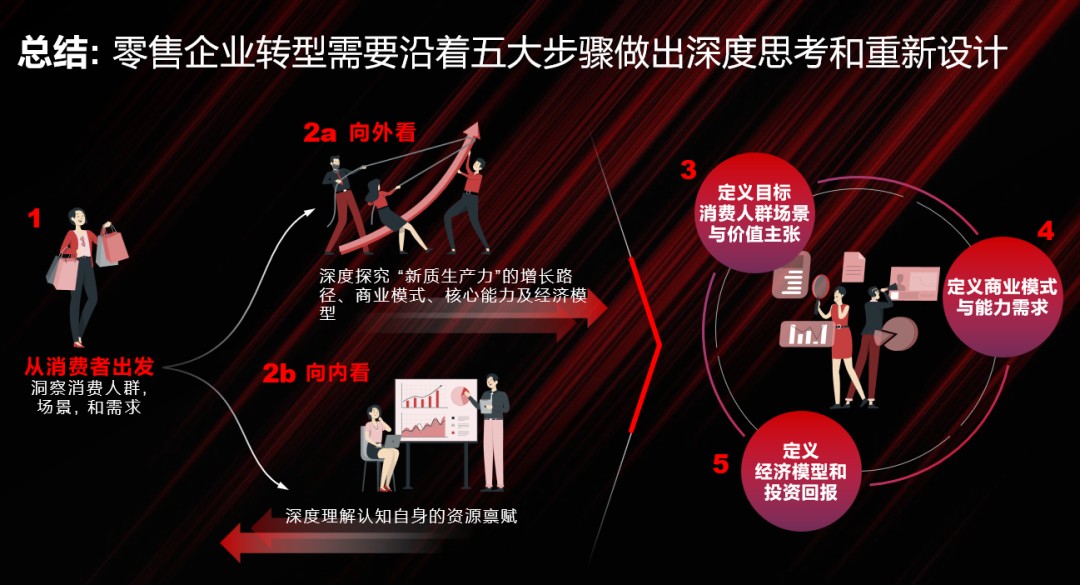

3、经济模型:先想清“一”,再谈“加零”

零售行业常说:“前面是一,后面是加零。”

在顺风期,大家忙着“加零”——加门店、加业态、加区域;在今天的环境下,更重要的是重构那个“一”:我们为哪类人群,在什么场景中,提供什么不可替代的价值。

可以用一个简单“五步法”来校准:

•回归消费者洞察,锁定核心人群与场景;

•向外看,学习优秀企业的底层逻辑与生产力,而非简单复制结果;

•向内看,基于自身基因与禀赋,选对赛道与边界;

•梳理商业模式与价值链,明确要在哪些环节做到行业领先,并相应调整组织、人才与文化;

•最后才是经济模型与回报测算——如果一开始就只盯着ROI,转型往往无从谈起。

经历前几年的剧烈波动,多数企业已经完成“活下来”的阶段。接下来,更关键的是在新的结构性变革中,找到属于自己的那一个“一”,再在后面稳稳地、长期地“加零”,实现可持续、健康的发展。