微博

微博 微信

微信引言

2026年春晚舞台上,人形机器人的精彩表演成为了关注焦点,其流畅的肢体动作、拟人化的互动表现,让观众直观感受到这一技术从实验室走向具象应用的突破性进展。而这一幕舞台上的科技秀,也正是全球人形机器人产业加速落地的生动缩影——作为未来十年AI在物理世界中最大的应用之一,人形机器人正凭借不断突破的智能、感知、操作与动力能力,重新定义“通用型劳动力”和“生活伙伴”,同时其产业发展步入快车道,2035年千亿美金级市场规模的发展蓝图已然清晰。本文将从应用分类、市场预测、技术突破、商业化逻辑及生态布局等多维度,拆解人形机器人赛道的发展现状与未来趋势。

作者信息

成鑫,贝恩公司全球合伙人、大中华区高科技业务主席

赵天辰,贝恩公司全球副合伙人

贺赫,贝恩公司全球副合伙人

正文

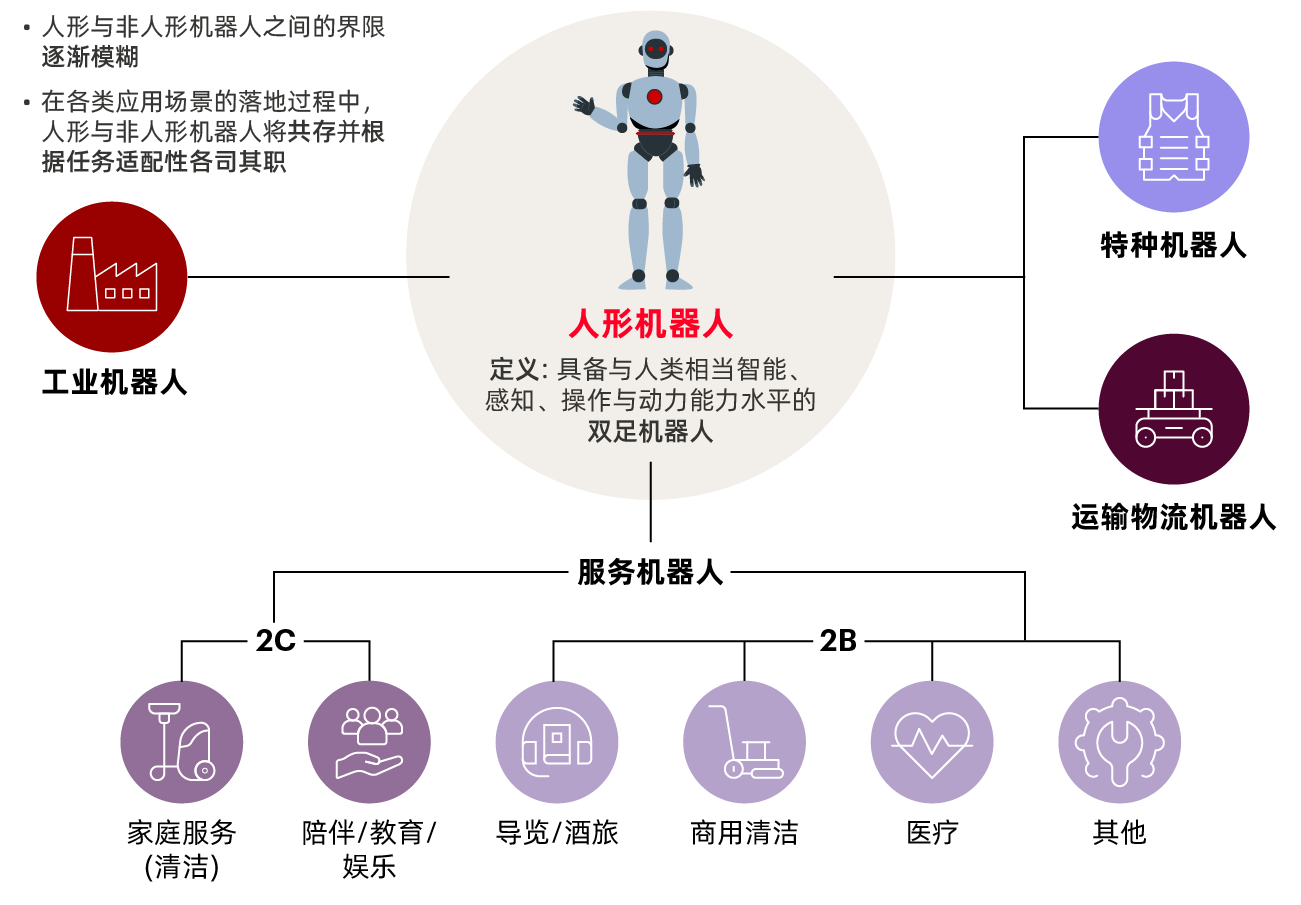

人形机器人:重新定义“通用型劳动力”和“生活伙伴”

作为未来十年AI在物理世界里最大的应用之一,具备与人类相当的智能、感知、操作与动力能力水平的人形机器人增长前景极具想象空间。据预测,其出货量将在2030年超过100万台,并于2035年突破1000万台,全新的万亿级赛道指日可待。

在人机协同生态里,人形机器人又分为以下几类:

1、工业机器人

这是机器人技术最成熟、最广泛的应用领域。从汽车制造的流水线、电子产品的精密装配,到塑料化工、食品加工,它们可以精准地完成搬运、焊接、组装、喷涂、加工等核心任务。

2、服务机器人

作为走向前台的“多面手”,服务机器人应用边界的拓展速度超乎想象:从地板、门窗清洁,到泳池打理、庭院护理,机器人管家不再是梦想;陪伴、教育、娱乐机器人,正逐渐成为家庭的新成员,提供情绪价值和知识滋养。

随着博物馆机器人导览、酒店机器人客房服务、主题公园机器人互动的普及,商业与公共服务在悄然升级;而商场、医院的深度清洁与消毒,也离不开机器人忙碌的身影;在医疗领域,从老年人护理与看护,到康复训练,再到高精度的手术台(如前列腺癌、关节置换),机器人正以其稳定和精准,成为医生的“超级助手”。

3、物流运输机器人

物流体系也正在智慧蝶变:自主移动机器人(AMR)和自动引导车(AGV)、移动机械臂构成了智慧仓储的“血液”,让货物流动不息。

4、特种机器人

在空间站维护、核电站作业、灾难救援等人类难以涉足的危险之境,特种机器人正勇敢地替我们负重前行。

图1

全球数千台部署拉开序幕,2035年市场规模有望破千亿美金

在全球机器人技术演进的浪潮中,人形机器人正从实验室逐步走向场景化应用。2024年,全球人形机器人出货量达数千台,聚焦于科研、导览、工业制造等领域。

对于复杂、高价值的人形机器人而言,“数千台”的全球部署量不再是实验室原型或小批量试产,而是意味着已经有真实的需求存在。

国内厂商在科研、工业巡检、导览等场景发力,出货也从几百台到两万台,形成了不同梯队的出货量级表现。海外厂商则聚焦工业制造、企业内部搬运等场景,例如物流仓储、工厂内部搬运、工业制造等场景。整体而言,海外人形机器人在2024年的出货量集中于数百台级别,但海外厂商则更侧重于高端工业制造场景布局深入。

然而,当前在全球范围内“数千台”的部署规模,仅仅揭开了这场变革的序幕。

贝恩公司预测,全球人形机器人销量乐观情形下预计超1300万台(2600亿美元),基准情形下预计超600万台(1200亿美元)。这是围绕家庭服务、工业、建筑、包裹投递、食品及杂货配送、商超零售、酒店餐饮这七大核心应用场景,对人形机器人在发达地区、欠发达地区、不发达地区的渗透率分别进行预测,进而推算得出的2035年各应用场景人形机器人的销量。

更重要的判断依据是,人形机器人的智能、感知、执行、动力系统四大核心要素将在未来10年取得关键突破。技术成熟度的提升将大幅降低产品成本、提升实用性,为规模化销售奠定基础。

图2

•高度通用的智能与感知:“大语言模型和多模态模型”的发展足以让机器人能理解指令、进行推理。目前该技术还有约3年时间可以达到人类水平。在感知方面,依赖“多模态传感器”和“基于基础模型的感知”,使机器人能感知环境、识别物体等。此技术同样约有3年成熟期。

•拟人化的操作:“灵巧操作”和“基于触觉/力觉的操作”技术,让机器人能像人类一样灵活地抓取、操作物体。该技术距离人类水平约5年时间。

•可持续的作业能力:聚焦“高效驱动”和“高能量密度电源”技术,则关乎机器人的运动续航与动力输出。其达到人类水平的时间最长,仍有10年时间。

这种能力上的质变,将根本性地“重塑人机交互模式”。在工作场所,交互不再是通过编程面板下达指令,而是可以进行自然的语音交流与手势协同,机器人成为能理解模糊指令、主动协作的“同事”。在家庭中,交互不再是简单的按钮命令,而是基于对情境、情绪理解的主动关怀与陪伴,机器人成为一个值得信赖的“家庭成员”。

人形机器人从工业、商业到消费的进阶逻辑

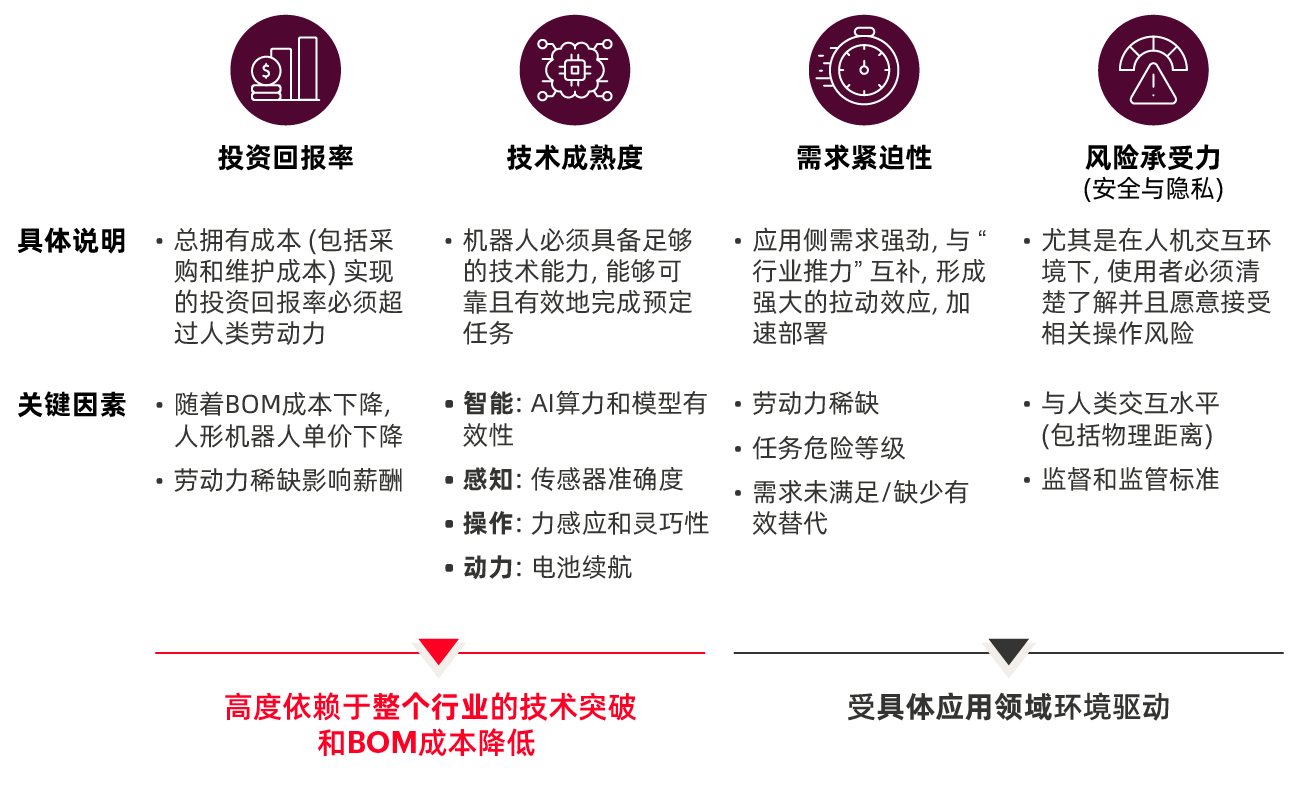

然而,技术上的可能性,并不等同于商业上的必然性。要实现人形机器人的大规模部署,需同时满足投资回报率、技术成熟度、需求紧迫性、风险承受力四大必要条件:

图3

1、投资回报率:需超越人类劳动力的回报水平

人形机器人的总拥有成本(采购 + 维护成本)带来的投资回报率必须超过人类劳动力。而影响投资回报率的关键影响因素来自两个方面:一是成本端,随着BOM(物料清单)成本下降,人形机器人单价需持续降低;二是人力端,劳动力稀缺推高人力薪酬,将进一步凸显机器人的成本优势。

2、技术成熟度:具备可靠完成任务的技术能力

通俗来讲,机器人需在智能、感知、操作、动力等维度达到足够成熟度,以可靠、有效地完成预定任务。这其中涉及到的关键技术点有:

•智能:AI算力和模型的有效性,决定机器人的决策与学习能力。

•感知:传感器的准确度,影响机器人对环境的认知与判断。

•操作:力感应和灵巧性,关乎机器人执行复杂动作的精度与适应性。

•动力:电池续航能力,决定机器人的持续作业时长。

3、需求紧迫性:应用侧与行业侧形成“双向拉动”

应用场景的需求强度需与行业推力互补,形成强大的拉动效应以加速部署。其中的关键驱动因素包括:劳动力稀缺:部分行业(如制造业、服务业)人力不足,催生机器人替代需求;任务危险等级:高危作业场景(如工业巡检、建筑施工)对机器人的需求更迫切;需求未满足/缺少有效替代:现有技术或人力无法满足的场景(如精密制造、特殊环境作业),机器人成为刚需。

4、风险承受力:需平衡安全与隐私的可接受度

在人机交互环境下,使用者需清楚了解并愿意接受相关操作风险,同时需满足监督和监管标准。其中一方面需要考量人机交互水平,即包括物理距离等安全边界的设计,需让使用者感知到可控性。另一方面是监督和监管标准,即行业需建立清晰的安全与隐私规范,降低应用端的合规风险。

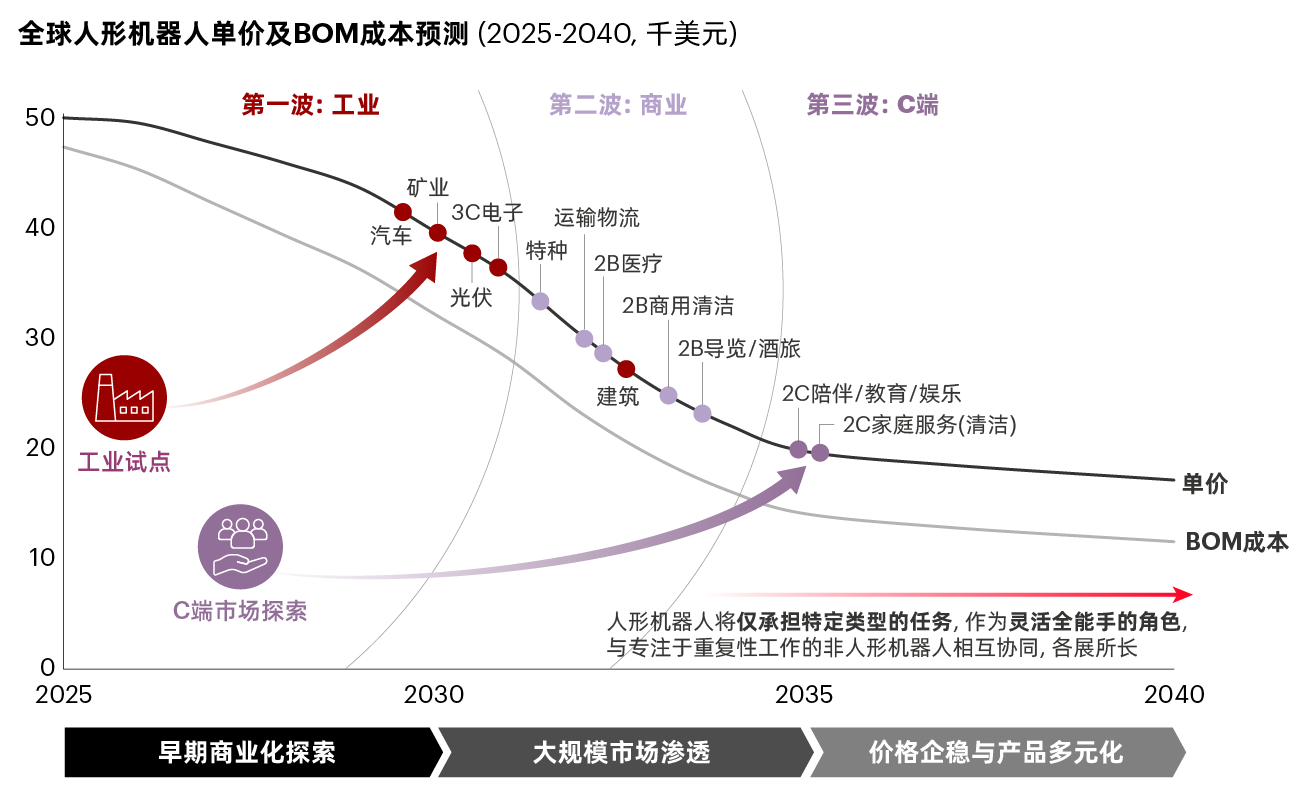

满足必要条件的同时,应当看到,人形机器人的发展是一个从工业到商业再到消费端的渐进过程,其推进速度受任务复杂度、技术成熟度、成本下降速度等多重因素影响。

图4

第一阶段:早期商业化探索——从小范围验证到场景试水

在汽车制造、矿业开采、光伏安装、3C电子等工业场景中,人形机器人初步展现出灵活作业的潜力。对市场参与者而言,这一阶段的核心任务是“验证”:技术上能否稳定执行指令?场景中是否具备实用价值?成本能否被早期用户接受?此时,机器人的单价仍偏高,但已迈出从实验室走向真实世界的关键一步。

第二阶段:大规模市场渗透——从工业到商业,再到家庭

随着技术迭代与成本下降,人形机器人将分三波推进,逐步打开广阔市场:首先是工业领域先行,众所周知,在结构化程度高、任务重复性强的行业中,机器人成为“灵活全能手”,与传统自动化设备协同作业;其次是商业服务拓展,即进入医疗陪护、物流配送、连锁零售等场景,承担部分与人交互频繁、需适应动态环境的任务;最后是消费端破局,随着家庭清洁、陪伴教育、娱乐互动等需求兴起,人形机器人真正走进寻常百姓家。

这一过程中,价格门槛逐步降低,机器人的“通用性”与“适应性”成为竞争关键。

第三阶段:价格稳定与产品多元化——差异化与价值重构

当市场趋于成熟,人形机器人不再只是“工具”,而是具备个性与功能的伙伴。消费者对智能化、情感化模块的需求上升,推动产品走向差异化。与此同时,非人形机器人继续在标准化、高强度任务中发挥优势,二者形成互补共生的生态系统。

由此可见,人形机器人的规模化渗透是技术与场景需求共振的过程,其在工业、商业、C端市场的渗透节奏呈现出明显的阶段差异。

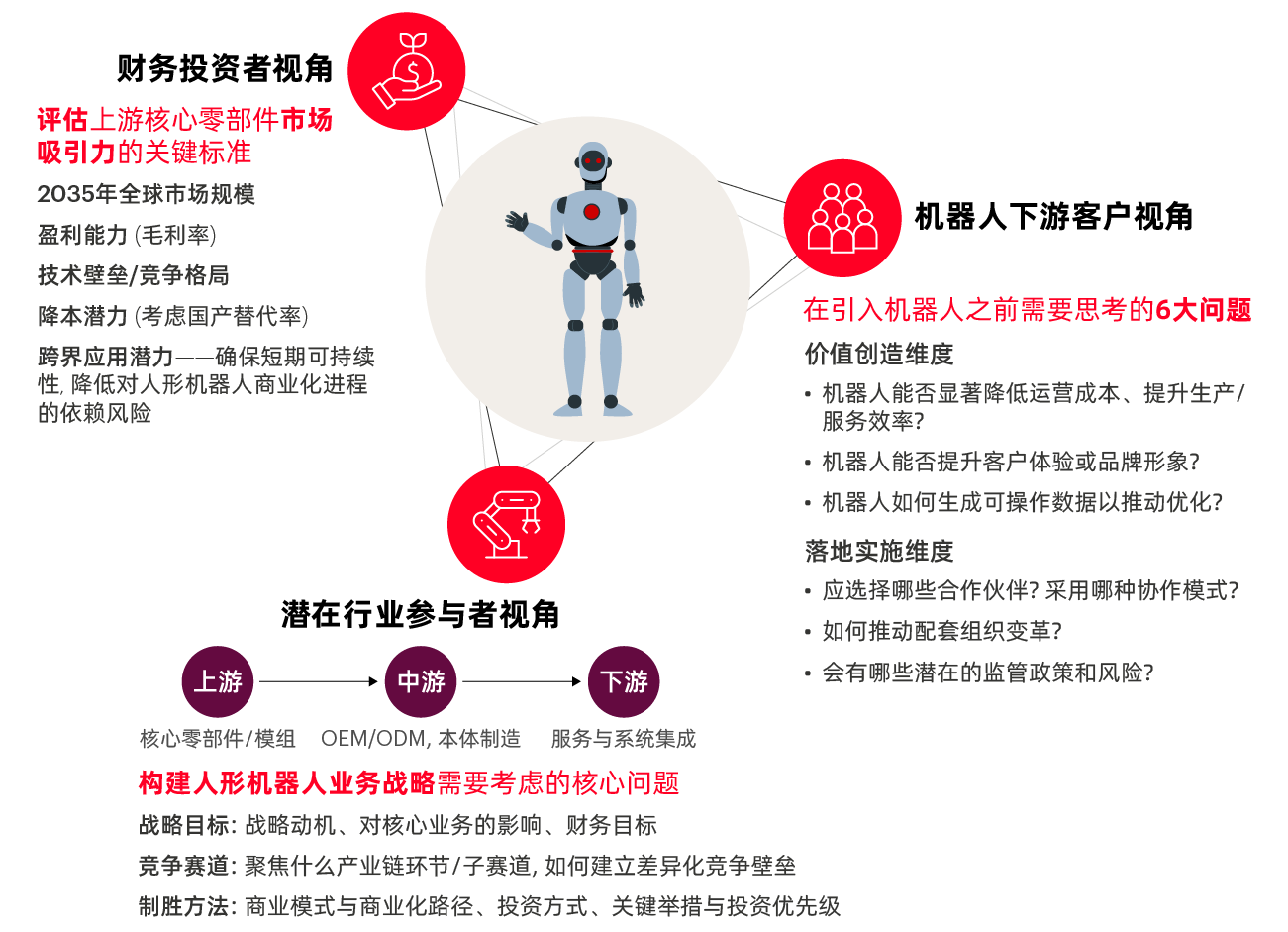

人形机器人利益相关者:战略协同与生态构建的深层思考

随着人形机器人从概念走向落地,整个生态链正迎来前所未有的机遇。无论是投资者、产业链企业,还是潜在用户,都需要重新审视这一变革性技术带来的价值与挑战。

图5

1、财务投资者:如何筛选高潜力赛道?

对投资者而言,布局人形机器人上游核心零部件,需综合评估五大维度:

•市场规模:紧盯2035年全球市场空间。规模决定天花板,长远视野是投融资决策的基石。

•盈利能力:毛利率是生存能力的直接体现。高毛利往往意味着强议价能力与技术护城河。

•技术壁垒与竞争格局:是否具备难以复制的核心技术?赛道中是否有垄断性玩家?良性竞争环境更利于创新与回报。

•降本潜力:成本控制能力决定产业化速度。尤其关注国产替代带来的成本优化空间。

•跨界应用潜力:零部件能否应用于汽车、家电、医疗等其他行业?跨界能力可缓解单纯依赖人形机器人商业化进程的风险,为企业提供短期现金流支撑。

2、潜在行业参与者:如何找准自身定位,抓住机遇?

对计划入局的企业而言,无论是上游零部件、中游本体制造,还是下游服务集成,也需要解决三大战略问题:

•战略目标:明确入局核心动因(技术驱动/开辟第二增长曲线等),厘清核心价值(提主业效率/拓新市场),同步规划财务回报预期及短期投入与长期价值的平衡逻辑。

•竞争赛道:先从市场规模、增长率等评估赛道吸引力,再结合自身能力定位 —— 上游攻坚关节模组等核心零部件(靠技术壁垒)、中游做整机制造(凭工程化与供应链优势)、下游深耕场景服务(借行业洞察与客户粘性)。

•制胜方法:确定商业模式(技术供应商/直接出产品)与商业化节奏(试点到推广的把控),明确投资优先级(研发/市场、合作/自建),并结合行业属性(如消费电子、汽车OEM)匹配战略切入点。

人形机器人生态的竞争,不仅是技术之争,更是战略眼光与商业逻辑之争。投资者押注的是穿越周期的能力,参与者争夺的是产业链上的不可替代性,而用户追求的是真实场景下的价值回报。在这个尚未定局的赛道上,清晰的战略比盲目的热情更重要。

对行业参与者而言,以战略目标为引领,精准布局赛道并强化自身竞争力,同时通过清晰的执行路径落地策略,如此方能在人形机器人市场的动态变化中构建系统性业务战略,把握发展机遇。