微博

微博 微信

微信作者信息

郑思远,贝恩公司全球合伙人、大中华区兼并收购业务主席

周浩,贝恩公司全球合伙人、大中华区私募股权基金业务主席

陈捷,贝恩公司全球合伙人

内容提要

• 全球战略兼并在经历去年低谷后已迅速进入复苏期,身经百战的高管们从过往的危机中汲取宝贵经验,勇敢地重新审视并大胆布局未来战略。

• 新一波交易浪潮的核心在于通过扩大规模、拓宽能力及战略资产剥离等多维手段,打造面向未来的业务组合,以应对不断变化的市场环境。

• 关税影响将持续成为近期并购投资的热点议题。领先企业正主动评估其次生与衍生影响,重新塑造并购战略,优化全球布局,以实现更高效的业务组合。

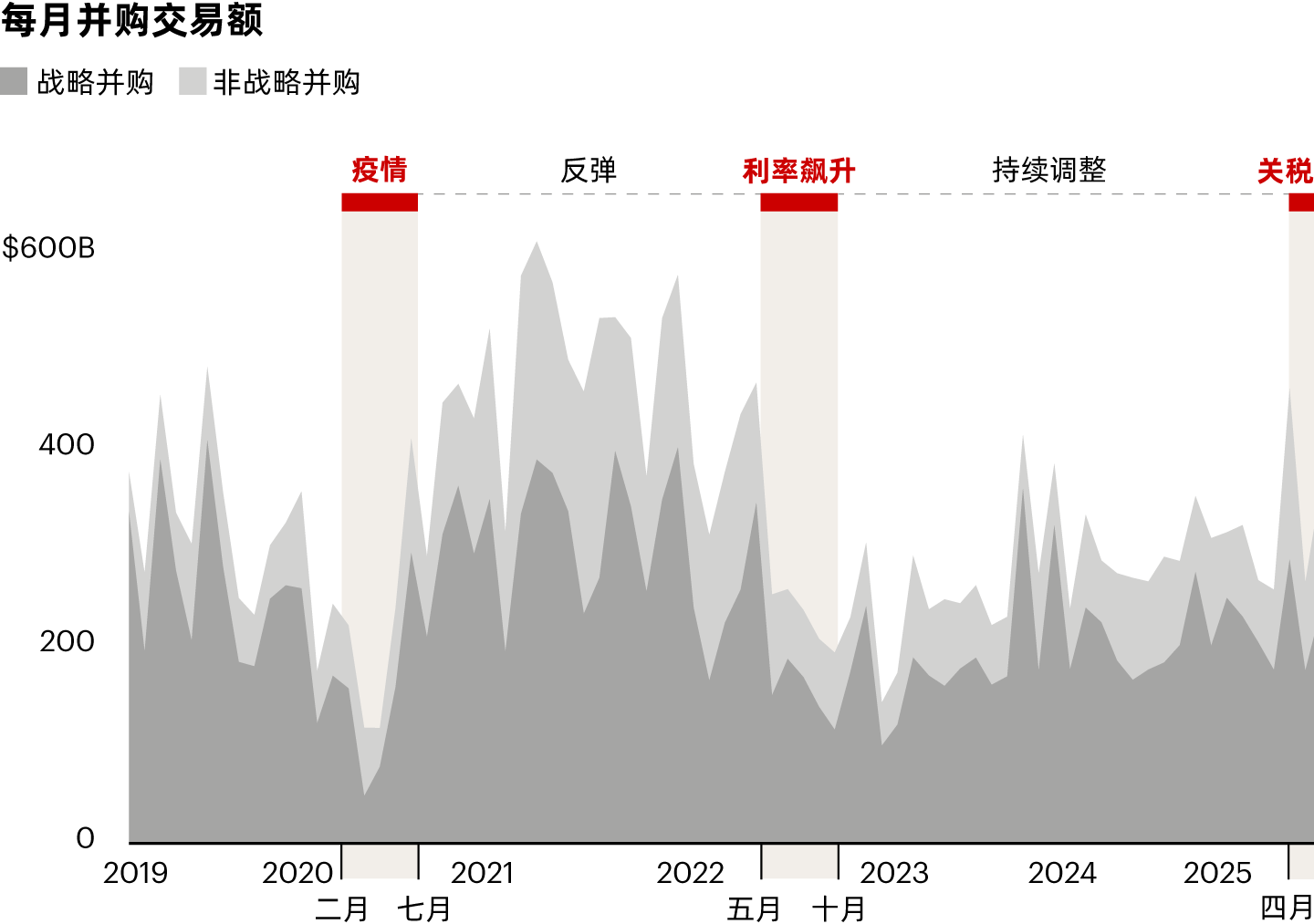

如今,许多企业高管们深感处境艰难。在过去五年间,他们的业务和并购战略遭受了接二连三的冲击。第一波冲击来自新冠疫情,迫使众多企业陷入停滞状态,导致2020年并购交易额与交易量暴跌至数十年来的最低点。两年后第二波冲击来袭,利率飙升促使高管们重新评估交易的经济效益,市场活跃度几近跌回疫情时期的低谷。正当许多企业重振旗鼓、准备重启并购计划之际,美国关税政策又骤然而至,犹如第三波冲击,对市场信心和确定性造成打击,削弱了并购市场的长期增长和利润预期(图1)。

图1:美国宣布关税政策标志着并购市场在五年内遭遇第三波冲击

注:战略并购包括企业并购交易(含私募基金退出交易)和附加交易;非战略并购包括财务投资者、风险投资/企业风险投资和特殊目的收购公司交易。

资料来源:Dealogic

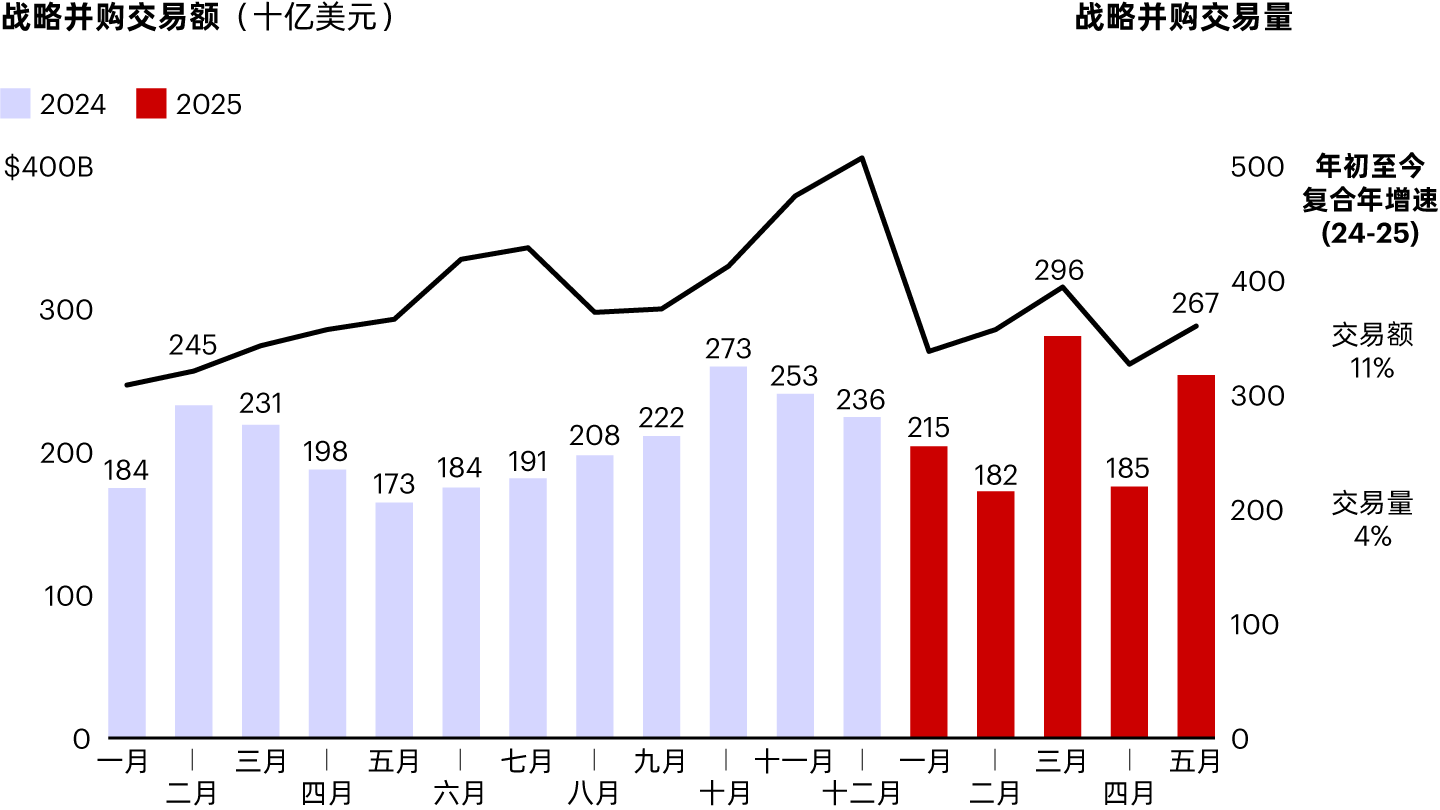

然而,这一波冲击有所不同。我们发现,不少企业并未被关税(及其背后的全球经济秩序变化)打乱并购节奏。比如,今年4月,交易额与交易量一度下滑,但5月便已反弹回升。这表明,加征关税的影响比以往其他冲击要小得多(图2)。这在一定程度上是因为5月宣布了多笔后期交易。但我们认为,还有更深层次的原因以及值得关注的重要趋势:一些身经百战的高管正在学习如何从容应对冲击,化危为机。他们不断加强资产负债表、降本增效和提升韧性,从而更灵活地迎接战略挑战,并以更长远的眼光推进并购进程。

图2:尽管4月势头下滑,但截至2025年5月,战略并购仍同比增长11%

注:年初至今为2025年1月至5月数据;战略并购包含企业并购交易(含私募基金退出交易)及附加交易;交易量包含交易额逾3千万美元的交易。

资料来源:Dealogic

但这并不意味着并购交易方的日子就轻松了。在应对关税政策与金融市场的变化莫测和波动性的同时,他们还必须在生成式AI等颠覆性技术引发的快速变革中抢占先机,亟需将资本部署到这些技术及其他日趋关键的能力建设上,甚至可能挤占并购投资的空间。此外,即使欧洲央行稳步推进降息,但在通胀压力之下,美国利率预计仍将高位运行。同时,全球各个市场的监管障碍依然高悬。值得注意的是,特朗普政府在恢复并购补救措施和简化流程的同时,仍在持续推进反垄断审查。

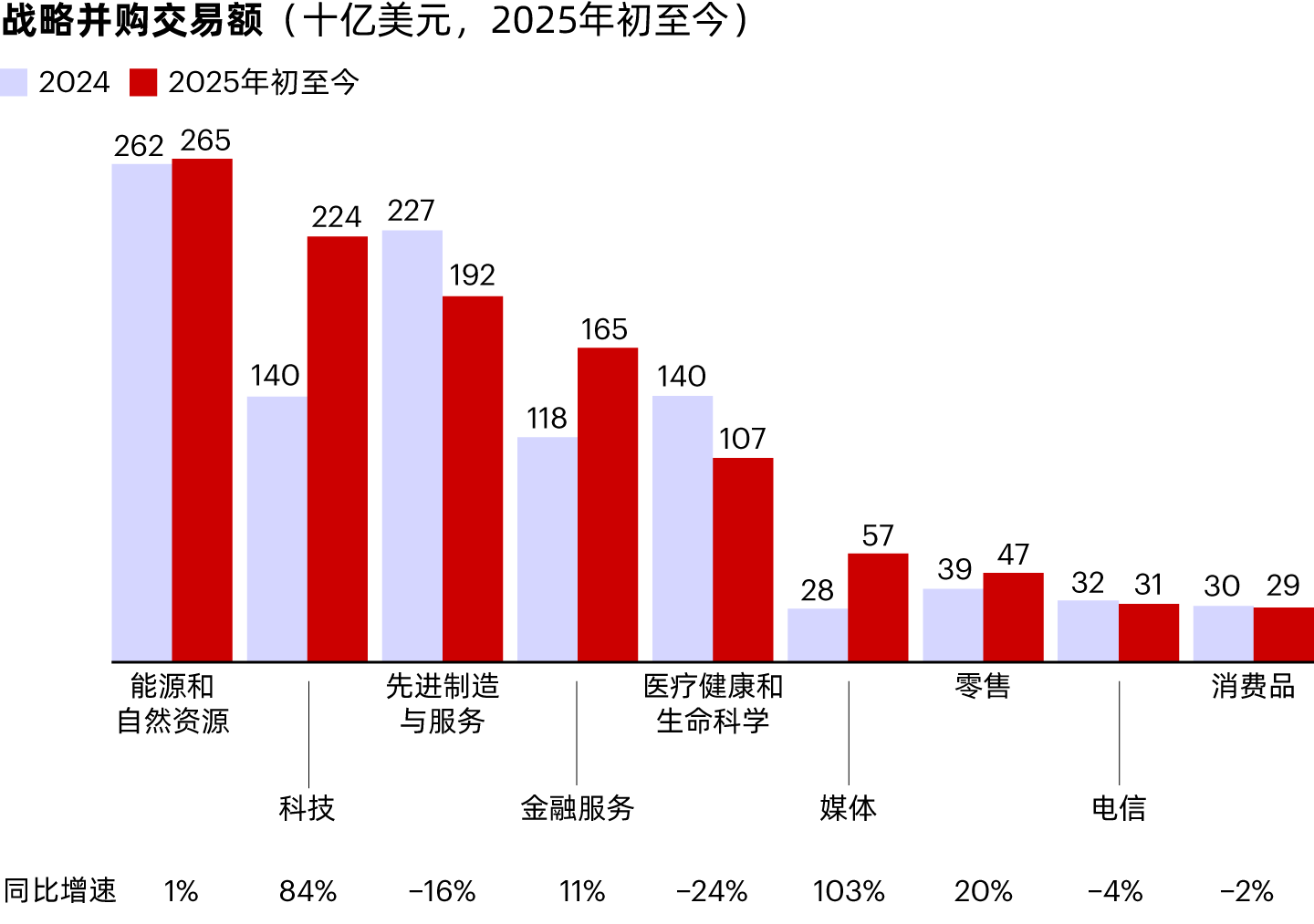

在不同因素的共同作用下,截至2025年5月,战略并购市场同比增长11%。关税影响则呈现分化格局,具体取决于供应链结构及终端市场等要素。从行业来看,工业并购遭受重创,随着行业重组,交易额下跌15%,而科技行业却因各行业竞相布局生成式AI资产而强势回升(图3)。

图3:科技、金融服务及媒体行业的上扬抵消了工业和医疗健康行业的下滑

注:年初至今为2025年1月至5月数据;战略并购包含企业并购交易(含私募基金退出交易)及附加交易。

资料来源:Dealogic

在充满挑战的市场环境中,制定多年并购战略并主动开展并购,需要独到的信念与清晰的思路。而经验丰富的高管们往往具备这一战略定力,能够穿越迷雾,勇往直前。

第一,运用优势推进并购,胜于谨慎观望。2008年全球金融危机导致估值中位数下挫30%,但同时也促成了多笔大胆的并购交易,为卡夫(收购吉百利)、史丹利(收购百得)等公司带来巨大回报。同样,2025年上半年的市场表现说明,一些企业正趁估值同比下降之机,推进战略上稳健(乃至更优)的交易。例如,Salesforce卷土重来,斥资80亿美元收购AI数据管理公司Informatica,较去年洽谈金额低出约27%。Salesforce首席执行官Marc Benioff指出,Salesforce追踪Informatica的表现已近20年。事实上,那些以多年战略为基础、制定清晰并购路线图的高管们,最能洞察短期波动背后的长期趋势,从而找到独特的转型契机。

第二,巨变激发能力需求,并购加速调整。疫情期间,在低利率和政府支出的刺激下,并购交易出现反弹,为一些企业通过范围交易加快数字化转型、吸纳核心人才创造了契机。我们对并购价值创造的长期研究显示,高频收购方(即每年至少进行一次并购的企业)的业绩持续领跑低频收购方。2021年,三分之二的高频收购方进行了一次并购,远高于低频收购方的15%。

如今生成式AI引发的巨变,反映出后疫情时代对颠覆性能力的诉求。纵然利率上升、政府支出减少,各行各业具有远见卓识的企业仍在积极并购布局未来。除了Salesforce竞购AI数据管理公司Informatica外,西门子也以近50亿美元收购生命科学研发软件公司Dotmatics,威科集团则为加强信息服务业务,斥资约5亿美元收购AI法律软件提供商Brightflag。

第三,高利率和成本压力将利好规模交易。2022年利率飙升推高了资本成本,促使潜在买方转向规模交易,这一趋势延续至今,并延伸至各行各业。例如,在今年4月,Global Payments达成了三方协议,从GTCR和FIS手中收购Worldpay,并将发卡业务出售给FIS,从而聚焦商户解决方案。在能源和自然资源行业,阿布扎比国家石油公司与奥地利OMV公司则通过整合旗下博禄公司和北欧化工,同时收购诺瓦化工的北美业务,成立了价值600亿美元全球化工巨擘国际博禄集团。尽管这两笔交易都比较复杂,但均通过业务组合聚焦,实现了显著的规模经济效益:Global Payments/Worldpay预计产生降本6亿美元与增收2亿美元的协同效应;博禄国际集团年均降本则至少达到5亿美元。我们预计,整合交易将继续主导2025年的并购市场,尤以金融服务、能源、电信等高固定成本行业为甚。例如,宽带和有线电视公司查特通信与考克斯通信的合并,就是为抵御有线电视行业下行压力而开展的规模交易。

第四,赢家推动业务聚焦,扩大竞争优势。目前,领先企业正着力评估关税的次生与衍生影响,研判其将如何改变业务组合、并购路线图及潜在交易项目。事实上,全球终端用户需求放缓等后续冲击,对企业的潜在影响甚至超过关税本身。

这些企业采用了哪些差异化策略?他们在筛选潜在资产时,会确定与终端市场相匹配的生产基地布局,以此判断关税风险敞口。他们会更新需求模型,纳入全球增长放缓、供应链重组及消费者行为转变等影响因素。

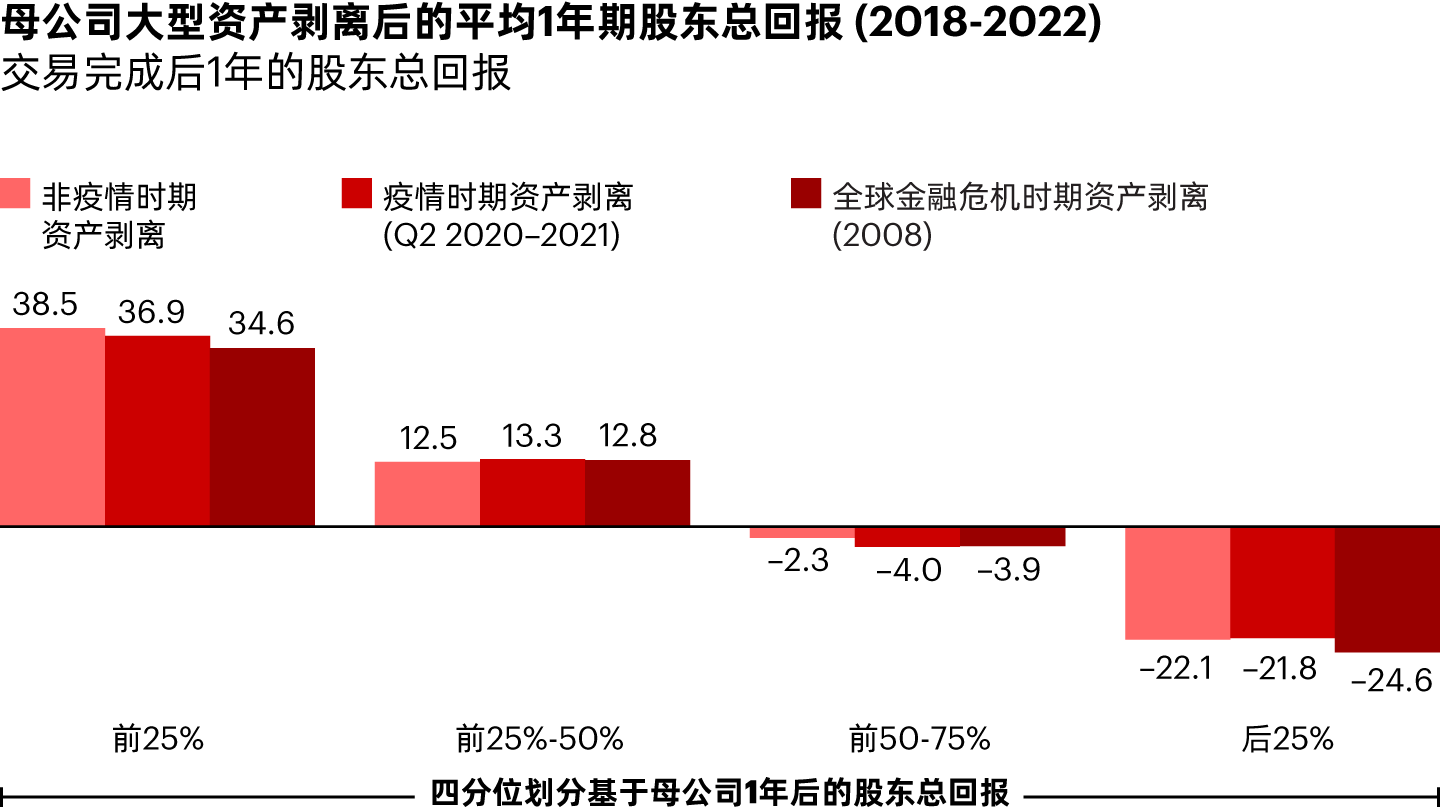

这些企业绝不会让外部波动扰乱多年战略转型进程。他们正在采取积极行动,剥离在未来市场变化中难以为继的业务。例如,ABB在今年4月宣布分拆机器人业务部门,专注打造电气化与流程自动化双引擎,同时释放智能自动化的增长潜力。Global Payments则在5月以11亿美元向Acrisure出售薪资业务,推进纯商业解决方案提供商战略。ABB、Global Payments等企业会从战略角度出发,剥离不再是核心、或是在未来会丧失母合优势的业务。即便在经济下行期估值普遍较低,也不会动摇他们的决心。我们的研究表明,全球金融危机、疫情期等经济下行期的资产剥离成功率,与常态期不相上下(图4)。

图4:经济下行期的资产剥离成功率与常态期不相上下

注:非新冠时期的资产剥离交易数量=285;新冠时期的资产剥离交易数量=126;全球金融危机时期的资产剥离交易数量=74;考虑2018-2022年间交易额超过5亿美元的交易;多步骤交易已合并为单笔交易进行统计;不包括涉及部分股权剥离、控股权增加及剩余股权收购的交易,以及涉及财团、公司内部、不动产组合交易和收购房地产等资产的交易。

资料来源:S&P Capital IQ;Dealogic;贝恩并购数据库,2023年

点击下方报告名称或右上角PDF按钮下载

English Version: 《M&A Midyear Report 2025: Separating the Signal from the Noise》