微博

微博 微信

微信作者信息

成鑫,贝恩公司全球合伙人、大中华区高科技业务主席

贺赫,贝恩公司全球副合伙人

陈诗萌,贝恩公司董事经理

前言

贝恩公司全球合伙人、大中华区高科技业务主席成鑫表示:“人工智能(AI)正以惊人的速度重塑全球科技格局,其软硬件市场规模预计到2027年将达到7800亿至9900亿美元,展现出强劲的增长势头和巨大的发展潜力。在这场技术革命中,云巨头凭借研发、人才和创新的全面优势,持续突破大模型和先进基础设施的能力边界,引领AI发展的潮流;与此同时,小模型、边缘基础设施及商业软件等领域的创新正逐步渗透至全球企业、政府和研究机构,推动AI技术在各行各业的落地应用。独立软件开发商也在加速整合AI能力,打造最佳用例,释放数字资产的无限潜能。

在“后全球化时代”的复杂挑战与业务流程重塑的迫切需求下,企业高管们亟需洞悉AI如何重塑行业格局、创造前所未有的机遇。本文将深入探讨全球AI市场的增长趋势、不同参与者的角色与创新贡献,以及垂直整合如何重构竞争格局,揭示企业在这一万亿美元市场中如何把握先机、乘势而上。”

内容提要

• 当下,云巨头们在研发、人才和创新方面全面领跑,持续突破大模型和先进基础设施的能力边界。

• 小模型(开源和专有模型)、边缘基础设施、商业软件等领域的创新则逐步向企业、政府和研究机构渗透。

• 商业软件开发商纷纷加码AI能力整合,着力打造最佳用例,并释放数字资产的最大潜力。

现如今,科技发展日新月异,技术变革速度空前,新一轮的颠覆浪潮将如何重塑行业格局成为企业高管们最关心的问题。诚然,生成式AI是此轮科技革命背后的核心驱动力,但随着“后全球化时代”的到来,加之以价值创造为目的的业务流程重塑需求日趋凸显,令此轮颠覆之势变得更加错综复杂。

市场增长势不可挡

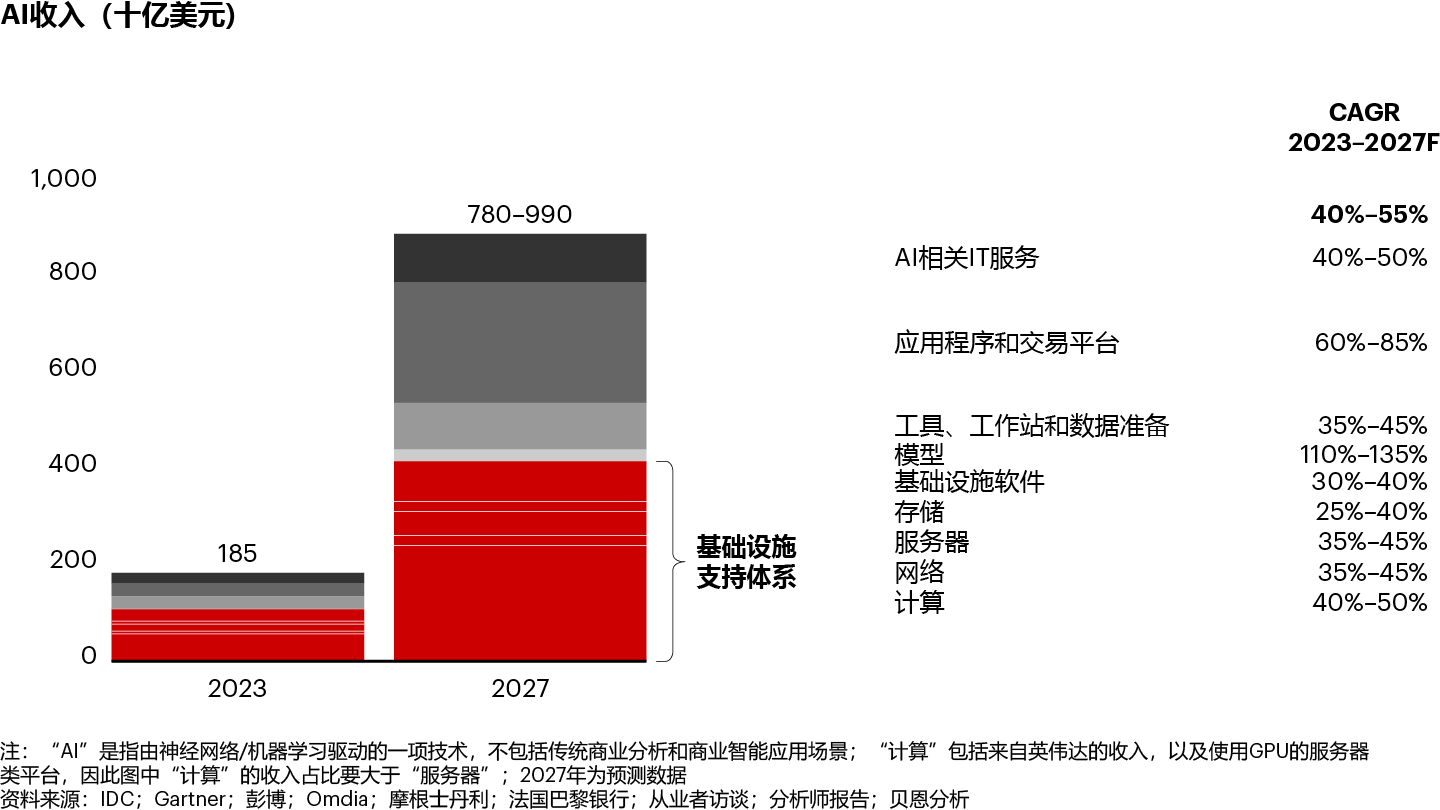

英伟达CEO黄仁勋在该公司2024年第三季度的财报电话会议中指出:“生成式AI的潜在市场规模增速已经超过了软件和硬件行业过去几十年的发展速度。”贝恩预测,AI软硬件市场预计将以每年40%至55%的速度迅猛增长,到2027年整体市场规模将达到7,800亿至9,900亿美元(图1)。供求关系的变化或在短期内引发市场波动,但长期向好的基本趋势已经“板上钉钉”。

图1:到2027年,AI市场规模有望达到7800亿至9900亿美元

三大创新核心

目前,超大规模云服务商,即我们所谓的“云巨头”,在研发投入、人才部署和创新布局方面全面领跑。未来,它们将继续一马当先,不过小型云服务商、SaaS公司、政府机构、企业以及独立软件开发商等也将在全球创新领域崭露头角,为下一轮增长注入新动能。

1.云巨头:主攻大模型、智能优化和算力提升

云巨头将继续着力开发规模更大、算力更强的模型,同时进一步提升模型的性能和智能化水平。大模型热潮之下,算力、基础设施和能源需求将呈井喷之势,推动数据中心的规模从目前最大的百兆瓦级向千兆瓦级跃进。这将给电网造成巨大压力,并对图形处理器(GPU)、基板、硅光子器件、发电设备等生产要素的供应链成熟度和韧性水平带来不小的考验。

2.企业和政府机构:聚焦小模型、RAG应用、硬件设备和定制芯片

生成式AI推理将成为边缘计算的杀手级应用,助力企业优化供应商管理、数据保护和总拥有成本。对于需要实时处理并使用自有数据的推理任务,企业往往更关注延迟性、安全性和成本等问题。采用检索增强生成(RAG)和向量嵌入(用数字表示数据)的算法能够处理数据存储终端附近的大量计算、联网和存储任务,从而有效降低延迟,优化成本,并保障数据的私密性和安全性。此外,小语言模型由特定领域或任务的数据训练调试而成,与通用大语言模型相比,其运行成本更低且能源效率更高,未来将日益受到市场青睐。不论是Meta的Llama、Mistral、TII的Falcon等开源模型,还是Anthropic的Claude、Google AI的 Gemini等专有模型,这些新兴AI模型的迅猛发展都将给企业降本增效创造更多的可能性。

3.独立软件开发商(ISV):加码AI能力整合

搭载了大语言模型的软件即服务(SaaS)公司已经开始为Adobe、微软、Salesforce等公司提供由AI驱动的应用程序。未来几年,预计它们将推出一系列创新能力,赋能企业利用现有应用套件完成生成式AI部署,而无需再进行定制化应用开发。

垂直整合重塑全球行业格局

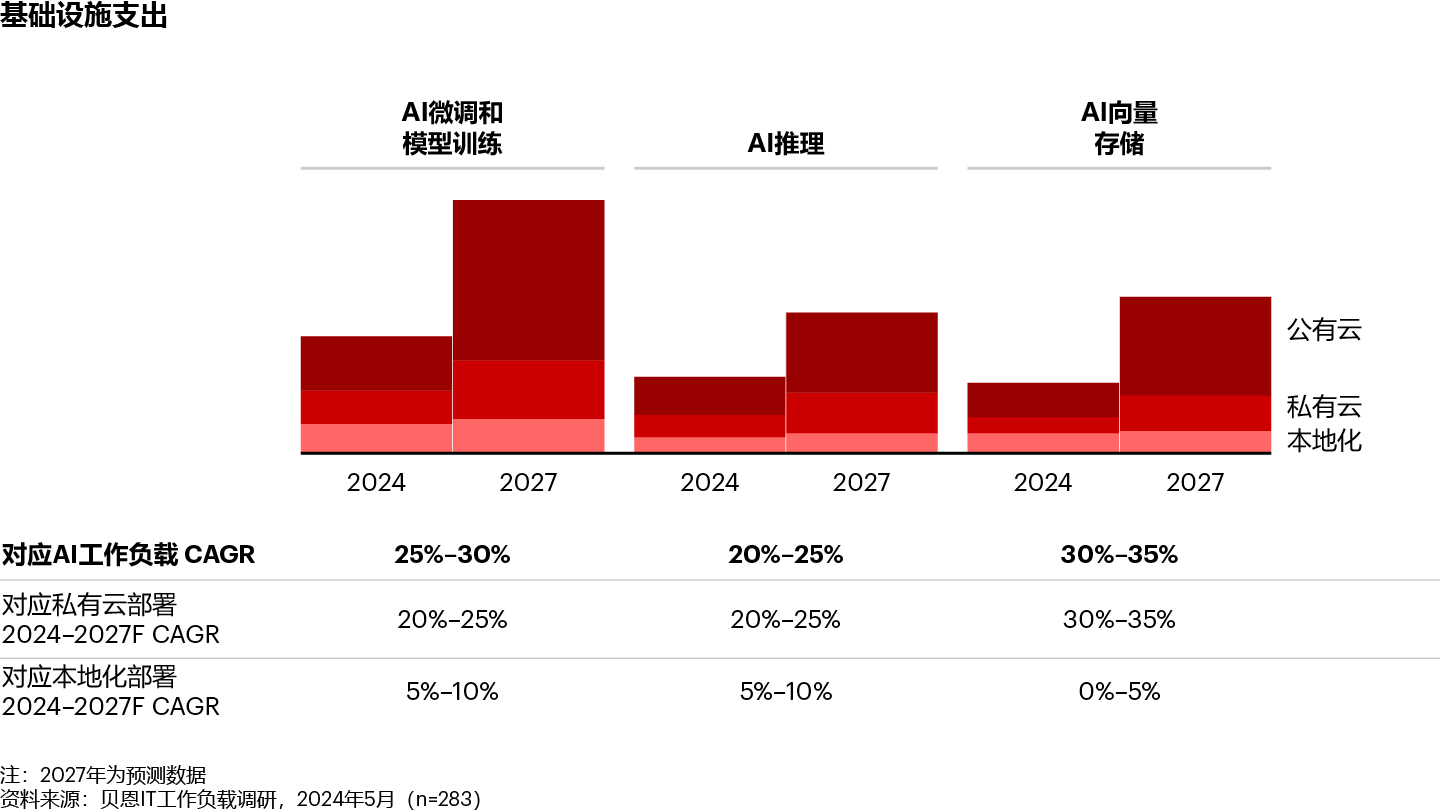

AI工作负载的复杂性将持续攀升(图2)。底层矩阵运算和数据密集型计算将对模型并行性、内存大小、系统带宽、联网能力、基础设施以及应用软件造成一定压力。技术服务提供商正试图通过全栈垂直优化来提升模型的运行效率。例如,云巨头们竞相开始卷向自研训练和推理芯片,包括亚马逊的Trainium和Graviton、谷歌的 TPU以及Meta的MTIA。英伟达则致力于开发GPU以外的“计算单元”,目前已完成与其计算架构、混合型内存、DGX平台和云产品的集成。与此同时,该公司还不断优化软件堆栈并提供托管服务,提供量身定制的解决方案,充分利用其硬件优势,为开发人员和用户打造更加高效的生态系统。而苹果公司则积极开发设备端大语言模型并已成功推出其自研芯片。 在全球垂直整合的浪潮中,中国市场的企业同样通过自研芯片、优化框架与应用协同等方式强化技术闭环,结合本土政策引导与行业需求,探索符合自身生态特征的垂直整合路径,推动AI能力的自主可控发展。

图2:到2027年,AI工作负载将以每年25%至35%的速度增长

其他细分领域的颠覆性趋势包括:

• 大语言模型:基础大模型加速普及。2023年前,OpenAI的ChatGPT在生产级生成式AI解决方案领域几乎一家独大。此后,开源模型和专有模型发展迅速,更多更丰富的方案选项应运而生,它们可以在OpenAI产品和服务的基础之上,提供更加精细化的应用场景支持。

• 存储技术:为了更好地满足生成式AI的应用需求,存储技术的演进将呈现三大趋势:一是数据治理不断完善,“数据孤岛”加速贯通;二是对象存储取代文件存储和块存储成为主流技术;三是通过有针对性的升级来建设高维向量数据库能力。

• 数据管理和虚拟化:数据准备与迁移需求的激增将驱动数据管理软件市场加速崛起。这一趋势尤其值得关注,因为AI应用对数据的需求量极大,需要调用公有云数据并产生相应的流量费用。

• 技术服务:从中期看,由于客户缺乏相关技术能力,未来AI部署和数据现代化的需求将持续旺盛。从长期看,软件化替代将重塑技术服务行业的整体格局。这些领域的客户正竞相打造创新服务,以维持现有增长轨迹。

随着创新主体不断增加,从云巨头“一枝独秀”到小型云服务商、企业、政府机构、软件开发商等“百花齐放”,AI的爆发式增长将持续推动全球科技行业的格局重塑。大模型将不断突破能力边界,小模型则将进一步在特定垂直行业或领域挖掘细分赛道新机遇。AI工作负载的特殊需求将驱动存储、计算、内存及数据中心架构的持续创新。面对日益激烈的市场竞争和复杂多变的外部环境,企业唯有快速调整、灵活应变,才能乘势而上,把握万亿美元AI良机。

报告作者特别鸣谢贝恩公司大中华区知识产品中心的刘泽萌、陈旭菲,翻译组的邹怿帆、市场部的赵雯、以及创意设计部的顾丽娜为本报告做出的贡献。