微博

微博 微信

微信以下文章来源于汽车与配件AP ,作者陈琦

供应链中断,已成为全球企业的主要业务风险之一。当前的供应链配置和区域集中化导致供应链结构脆弱,预计未来“断链”危机会在规模和频率上进一步加剧。而这,对于整个汽车产业而言,也是切肤之痛,影响异常巨大。站在转型“十字路口”的汽车行业,该如何提高供应链韧性?

供应链中断,已经成为全球企业的主要业务风险之一。“韧性升级,转危为机”,这是汽车产业链上几乎所有企业都要研习的课题。

作者信息:

刘湘平是贝恩公司全球合伙人、大中华区工业品、制造和汽车业务主席

夷萍是贝恩公司全球合伙人、亚太区汽车业务联席主席

供应链“断链”危机,或成为常态

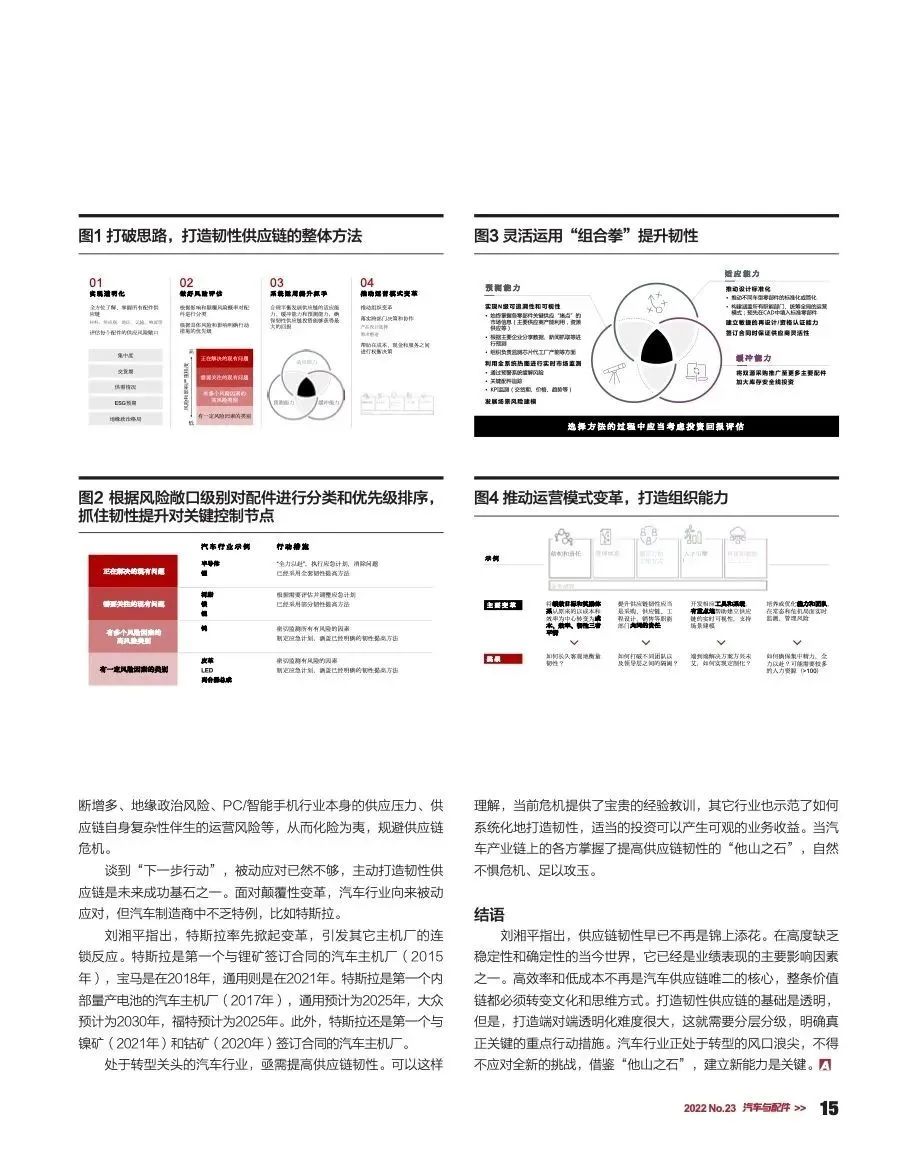

所谓的“供应链韧性”,实际上并非最新的概念,早在数年之前便已形成。刘湘平指出,观察过去三年,各大产业的发展并不稳定,疫情的来袭、贸易战的摩擦,加之各类突发“黑天鹅”事件,使得供应链“断链”危机存在且不断加剧。

当前的供应链配置和区域集中化导致供应链结构脆弱,预计未来“断链”危机会在规模和频率上进一步加剧。而这,对于整个汽车产业而言,也是切肤之痛,影响异常巨大。

刘湘平坦言,过去这些年里,“全球化”进程不断发展,汽车产业链本身又非常长,所以汽车行业呈现出非常鲜明的特点,譬如供应链环节多、合作伙伴多。最后人们会发现,上千个、上万个零部件组成了一辆能够在道路上安全行驶的汽车。所有零部件的背后都是不同的合作伙伴的身影,而由此构成的产业链过长、供应链透明度也不高。

供应链集成度和复杂度提升,加剧了“断链”的可能性。而汽车行业正处于转型的风口浪尖,由此带来了更多挑战。例如电动车加速普及、自动驾驶和联网功能增多、价值链和利润池的变化、ESG预期提高等,正因为有这些行业变化及技术创新,软件和电子应用增多、新配件供应市场尚不成熟、行业新军参与跨行业材料供应竞争、内燃机车专属材料和部件加速衰落、材料回收课题提上议程……人们可以发现,一系列行业巨变都在推动企业迈开转型步伐、加速向前,可一旦供应链中的某个环节出现问题,就很有可能被时代的洪流所抛下。

为何说汽车供应链风险尤甚?因为以效率和成本为重点、适当兼顾快速创新的传统方法,让整个行业面临较大的风险。那么,在供应链危机可能加剧、不确定因素必然存在的情况之下,汽车产业链上的各个企业要如何加以应对?这是一个值得所有“汽车人”探索的共性课题。

对于汽车行业来说,以效率和成本为导向的传统供应链战略和模式需要改变。不管是降低库存、最小化安全库存,还是“Just In Time”交付,又或是向下游传导供应风险、成本导向的供应链管理,这些举措都需要改变,从而得出传统供应链问题的化解之道。

汽车行业不妨以这两年被热议的“芯片危机”为鉴,重大供应链“断链”难以得到快速修补,由此需要为之制定应急方案。大多数供应链繁冗复杂,打造端到端透明度的挑战巨大,关键在于识别和把控核心控制点。持续至今的芯片危机也许并非终章,重点在于面向未来、未雨绸缪。业界亟需看清汽车上电子配件不断增多、地缘政治风险、PC/智能手机行业本身的供应压力、供应链自身复杂性伴生的运营风险等,从而化险为夷,规避供应链危机。

刘湘平指出,特斯拉率先掀起变革,引发其它主机厂的连锁反应。特斯拉是第一个与锂矿签订合同的汽车主机厂(2015年),宝马是在2018年,通用则是在2021年。特斯拉是第一个内部量产电池的汽车主机厂(2017年),通用预计为2025年,大众预计为2030年,福特预计为2025年。此外,特斯拉还是第一个与镍矿(2021年)和钴矿(2020年)签订合同的汽车主机厂。

处于转型关头的汽车行业,亟需提高供应链韧性。可以这样理解,当前危机提供了宝贵的经验教训,其它行业也示范了如何系统化地打造韧性,适当的投资可以产生可观的业务收益。当汽车产业链上的各方掌握了提高供应链韧性的“他山之石”,自然不惧危机、足以攻玉。

结语

刘湘平指出,供应链韧性早已不再是锦上添花。在高度缺乏稳定性和确定性的当今世界,它已经是业绩表现的主要影响因素之一。高效率和低成本不再是汽车供应链唯二的核心,整条价值链都必须转变文化和思维方式。打造韧性供应链的基础是透明,但是,打造端对端透明化难度很大,这就需要分层分级,明确真正关键的重点行动措施。

汽车行业正处于转型的风口浪尖,不得不应对全新的挑战,借鉴“他山之石”,建立新能力是关键。