微博

微博 微信

微信Henrik Naujoks是贝恩公司全球合伙人、亚太区金融服务业务主席

近年来,伴随数字化浪潮风起云涌,保险公司纷纷布局线上渠道,推广产品,推动众多数字平台,在健康险、车险和家庭险市场逐渐扩张崛起。此外,保险公司还会通过自行搭建平台的方式,构建核心产品以外的综合服务生态体系,从而更好地服务客户。

实践中,贝恩发现,数字平台能够为保险公司提供成本相对较低且始终有效的渠道,助力保险公司接触更加广泛的潜在客户群。如果经营妥善,经由数字平台,保险公司能够降低成本、提高消费者忠诚度,避免大众化,保留竞争实力。这一点类似汽车市场,数十年以来,汽车制造商不断提升质量,增加功能,从而保持产品的价格,久而久之,许多功能会成为行业标配,促使汽车向出行即服务发展,并且通过订购模式获取收益。

本文中,我们将基于针对17个国家的13.5万名消费者展开的调研结果,分析呈现不同市场的消费者对于保险平台的接受度、体验和评价,以及关注的保险服务等。调研显示,保险公司想要充分在数字平台中获取成功,不仅需要制定明智的战略,还要具备成熟的市场进入方法,包括提供简单的产品、能够吸引消费者的优质体验以及强大的变现营销路径。对此,我们将为保险公司打造差异化数字平台、正确投入市场、获取经济效益提出切实可行的解决方案。

打赢消费者争夺战:日益兴起的数字平台

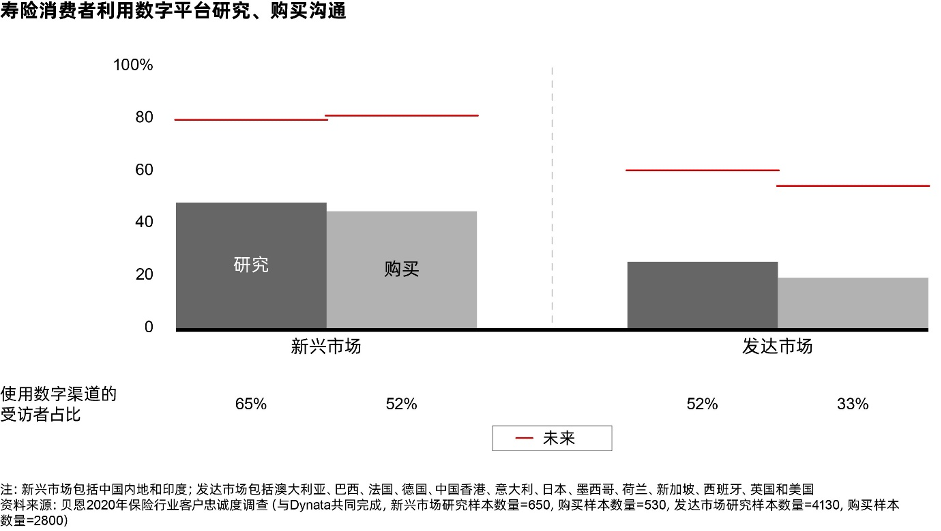

贝恩调研结果显示,数字平台在满足消费者需求的同时,亦激发了消费者兴趣。其中,中国和印度的受访消费者在数字平台上研究和购买保险产品的比例最大(图1),为保险公司创造了更多机会。

图1 数字保险平台在新兴市场中的使用率最高,感兴趣的消费者也最多

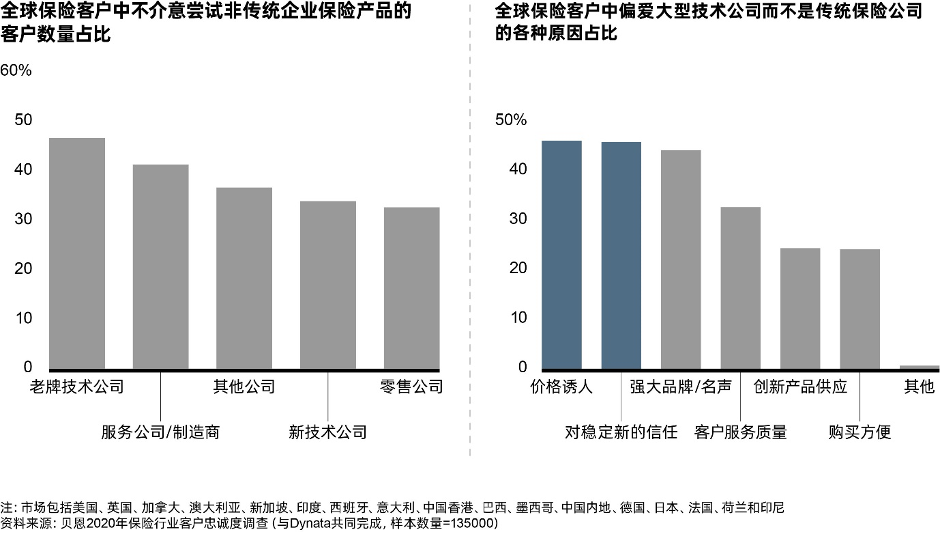

整体上,受访者对于从技术公司等新进入保险市场的企业购买产品保持开放的态度(图2)。相较于传统保险公司,部分受访者偏爱技术公司,因为后者的可靠性和价格更胜一筹。还有一些受访者表示,由于目前的保险公司提供的数字体验较差,其在购买下一个保险产品时,更有可能选择技术巨头。

图2 价格和可靠性是很多受访者从新进入保险市场的公司购买产品的主要原因

图2 价格和可靠性是很多受访者从新进入保险市场的公司购买产品的主要原因

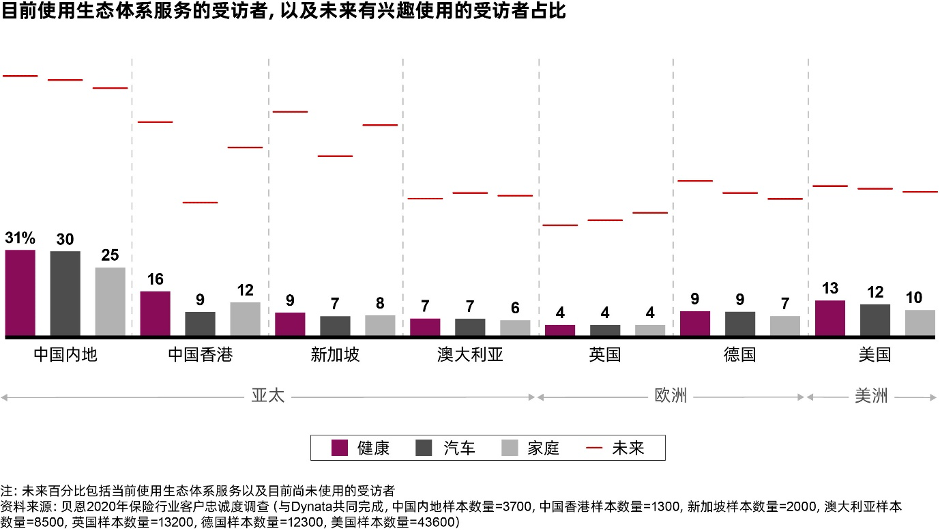

如今,越来越多数字平台建立融合众多服务的一体化保险生态体系。我们发现,新冠疫情加速了上述趋势。在健康保险市场,平台提供的服务涵盖了诊断、治疗和生活贴士,此外,远程医疗服务不断增加。在汽车保险市场,平台可以提供包括汽车购买和销售、安全驾驶兑换折扣和紧急支持等服务。在房屋保险市场,涉及安保、能源和房产买卖。

目前,健康服务的涨幅最大,尤其是在亚洲发展中市场(图3)。例如,印尼的Halodoc平台与安联、保诚、BPJS Kesehatan和Mega签订了合作协议,凭借一体化服务联系患者和保险公司。

消费者方面,当被问及未来感兴趣的服务时,大部分受访者首选医疗公司作为健康保险提供商,而不是保险公司。在汽车和房屋保险领域则相反,得益于过去的良好体验,多数受访者表示他们更加信任保险公司。

此外,品牌信任感也是消费者决定购买的重要因素。例如,某亚洲健康保险公司的现有消费者比新消费者更乐意尝试该公司推荐的、带有健康服务的新APP。

图3 保险平台提供的健康相关服务的增幅最大,高于汽车和房屋服务

图3 保险平台提供的健康相关服务的增幅最大,高于汽车和房屋服务

创造经济效益之道:三个维度制定明智的战略

对于保险公司,凭借运营良好的数字平台,既能够为消费者提供特点鲜明而丰富的体验,又可以提升经济效益:降低风险和索赔成本、优化承销流程、完善客户细分和价格定制,从中获取部分服务的价格溢价,并在3-5年的现金基础上实现盈亏平衡。

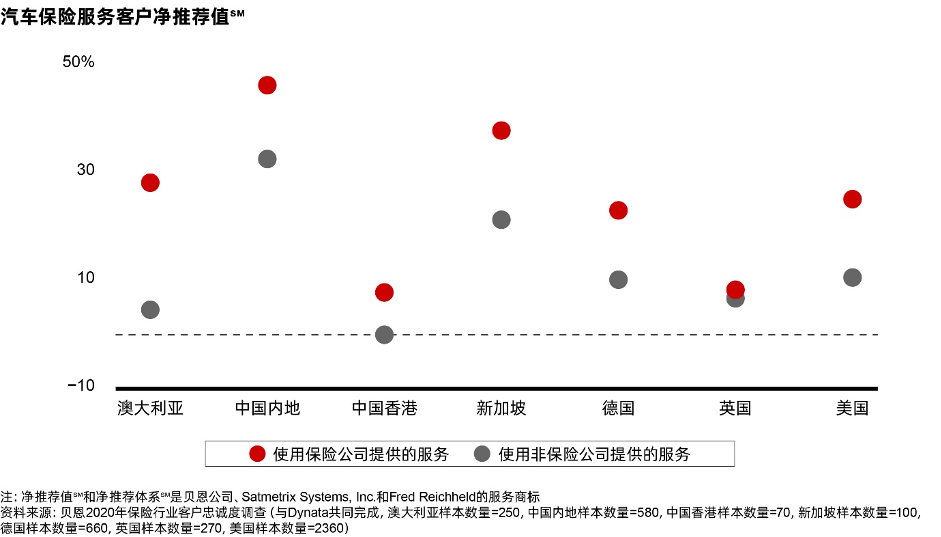

首先是消费者体验角度。贝恩调研显示,目前,使用保险公司提供生态体系服务的消费者对于其评价高于使用非保险公司提供的服务的消费者(图4),且上述评价对于消费者是否决定购买产品的影响力较大。例如,在新加坡,84%的受访者表示保险公司提供的健康服务将会影响自己是否购买另一个产品。很多消费者会采取更换保险公司的方法来获取想要的服务:在使用保险生态体系的新加坡受访者中,大约44%的受访者愿意更换保险公司,其中28%的受访者愿意承担更高的保费。

图4 使用保险公司提供生态体系服务的消费者对于其评价高于使用非保险公司提供的服务的消费者

图4 使用保险公司提供生态体系服务的消费者对于其评价高于使用非保险公司提供的服务的消费者

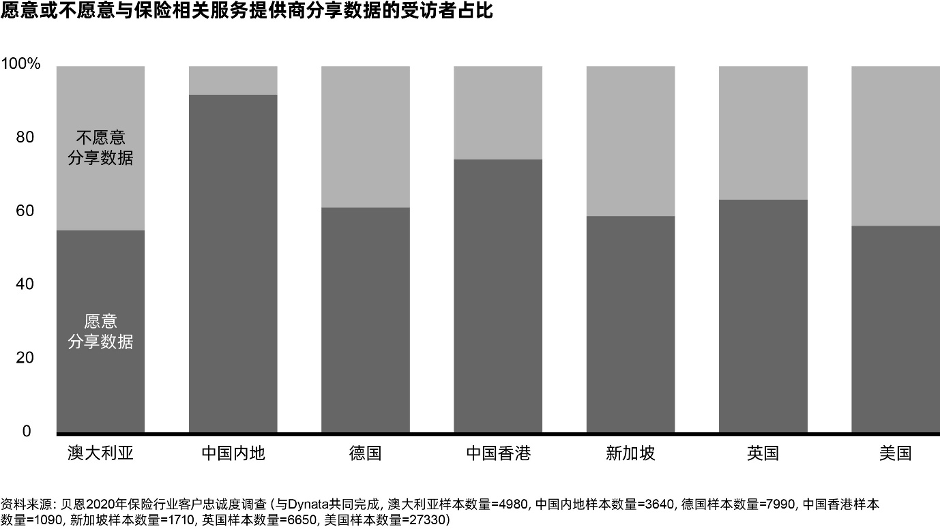

其次是消费者数据角度。贝恩发现,借助数字平台,保险公司可以更好地了解消费者,为他们提供更有效、更加个性化的服务,从而提升转化率。在英国,有64%的使用生态体系服务或对其感兴趣的消费者愿意与保险相关服务的供应商分享数据(图5)。

图5 很多消费者愿意与保险相关服务供应商分享数据

图5 很多消费者愿意与保险相关服务供应商分享数据

随着数字平台逐渐取得消费者认可,且发挥的作用愈发重要,贝恩认为,保险公司应当从以下三个维度明晰定位,制定战略。

1.如何做到差异化?

差异化,意味着服务和产品必须与众不同,能够吸引新客户或者提升对于老客户的吸引力。贝恩建议,保险公司需要调整客户价值主张,顺应互动模式趋于数字化的趋势,满足客户不断增加的简单、便捷、个性化服务需求。进军新的增值服务领域也是实现差异化的重要途径。

2.如何正确投入市场?

“良好的开端是成功的一半”,保险公司必须决定是否开发或是运营自有平台,或是加入其他公司搭建的数字平台。

目前,中国平安已经具备足够的规模以支持运营自有平台。但是,运营自有平台需要规模化,想要有所回报,离不开保险公司前期的大量投资。相反,在欧洲,安联携手Get Around,向其汽车共享平台用户提供保险服务,并且在Waze APP上直接推出了随需型辅助服务。若选择这种模式,大型保险公司还必须解决可能出现的数字平台和现有经销合作伙伴之间的渠道矛盾。

对于规模较小的保险公司,贝恩建议,加入其他公司建立的数字平台,或成为自有品牌产品服务的首选提供商。后者的经济性一般,然而可能会成为小型保险公司拥抱数字化平台的必经之路。

3.如何定义数字化战略成功与否?

如果选取不同的指标作为衡量标准,那么保险公司得到的关于自己选取的数字平台所需的资源和投资力度以及类型也不尽相同。一般情况下,重要指标包括了活跃用户和合作伙伴的数量、转化率、消费者获取成本、消费者平均收入贡献,消费者生命周期和净推荐值。

打造成功数字平台:积跬步致千里

无论准备建设哪一种类型的数字平台,贝恩经验表明,想要打造成功的数字平台,保险公司应当逐一完善以下步骤, “积跬步致千里”。

| 明确保险公司的作用

企业想要成为互补型服务运营商还是经销商?总体目标是什么——吸引新客户还是提高吸引力?

| 具备吸引消费者的“诱饵”

对于消费者,“诱饵”指的是与现状相比时,能够发现切实的价值。例如,Discovery率先推出了一款APP,可以通过健身房、商超零售店以及可穿戴技术中的数据源追踪会员的进度,通过健康平台Vitality,会员可以将积分兑换成礼品卡和折扣券,奖励健康行为。在印度,Jio的MyJio APP是一款为消费者提供电影、音乐、游戏等多种服务的一站式站点。通过JioMoney,消费者还可以获取数字货币、支付服务和保险金支付服务,此外,Jio的忠诚项目能够持续吸引消费者,减少损耗,开创新的变现来源。

| 通过合作伙伴扩展产品范围

在接触大量消费者时,合作伙伴能够让保险公司的复杂度降至最低。比如,Paytm在印度的平台中有3,900万日活用户,它与20家顶尖保险公司建立了合作关系,同时也在努力与30家新公司携手。

| 建立目的明确且与众不同的价值主张

设计核心产品、扩展产品范围只是第一步,平台还要能够提供优质服务。贝恩研究后发现,成功的平台通常采用边测试边学习的敏捷方法。

以新加坡的Grab为例。在发展之初,Grab瞄准司机用户,为他们制定了强大的价值主张,凭借超过竞争对手的精准度,不仅缩短了司机们的等待时间,更提高了收入。基于更加方便的使用体验、更低的服务成本、更高的地图准确性,大大提升了消费者的忠诚度。不仅如此,平台还为消费者新增了个性化奖励和订阅计划;向司机用户提供利率更优的运营资本贷款,以及根据司机的驾驶风格,为其提供个性化的汽车保险服务。

| 确保良好的经济效应

在实现规模化和创造盈利时,数字平台需要寻找潜在客户、提高流量、将潜在客户转变为真正的客户——这一切都会产生一定的成本。贝恩发现,除了全球科技巨头外,大多数数字平台在上述过程中都遇到了困难。因此,保险公司在参与平台时,可能一开始就要提供补贴,但是更加需要仔细考虑如何变现。

通常情况下,变现的方法包括收取佣金、获取新客户、向上销售和交叉销售产品,减少亏损(通过鼓励健康行为并警告风险)、分享收入、收取交易费和授权费等。

以平安为例。在金融服务的另一个领域,平安建立了综合性的汽车服务生态体系,通过发放补贴,为汽车制造商、经销商和维修厂带来便利,后者则购买平安的数据产品,并支付费用加入平台,获取消费者数据并向消费者提供优质的一站式服务。

贝恩发现,如今,数字平台不再是廉价的实验品,保险公司的入驻费可能高达2000-5000万美元。尽管费用不菲,但是随着数字平台在各个国家间不断扩展,遍布保险市场的新角落,我们建议,保险公司必须未雨绸缪提前布局,赢得一席之地。