微博

微博 微信

微信Henrik Naujoks是贝恩公司全球合伙人、亚太区金融服务业务主席

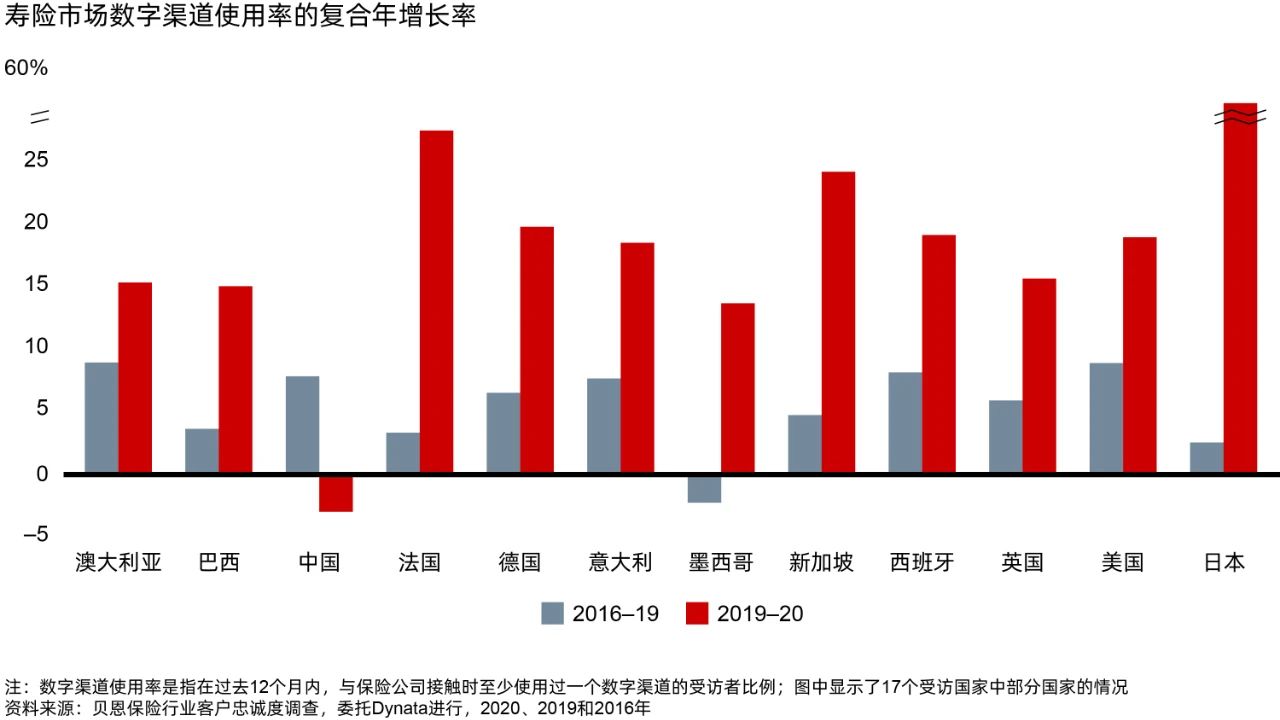

“疾风知劲草”,突如其来的新冠疫情,成为了考验保险公司数字化举措的试金石。近年来,消费者对于数字渠道和工具的接受程度越来越高。贝恩公司委托Dynata进行的调查显示,过去一年,全球范围内,与保险公司接触时,17个国家的135,000名消费者的数字渠道使用率增长了20%,几乎是2016年-2019年年复合年增长率的四倍,而疫情更是加快了寿险消费者行为向线上迁移(图1)。

图1 疫情加快了寿险消费者行为向线上迁移

图1 疫情加快了寿险消费者行为向线上迁移

然而,保险行业“以客户为中心”的创新步伐较慢,在数字化创新方面的反应尤其迟缓。贝恩发现,保险行业的创新领军者大多都是纯互联网保险公司。例如,德国的HUK24通过移动APP向客户提供实时帮助,并借助社交媒体和博客实现客户与客服代表之间的快速沟通。调查表明,消费者在购买HUK24产品的过程中用户体验良好,主要是因为该公司的文件上传功能简单方便,且沟通用时较短。

再比如美国房屋租赁保险公司Lemonade推出人工智能客服,可以承担许多客户沟通工作。Lemonade的智能客服通过用户界面询问基本问题,从而设计定制化保单。此外,客户提交理赔申请仅需两分钟,随后智能客服会审核所有理赔申请,将理赔材料和保单进行对照验证,运行18种反欺诈算法,并在3秒内向客户付款。

综上所述,保险公司通过创新可以有效简化和优化客户体验的关键环节,包括产品研究、购买、服务和理赔。对此,我们在下文中将从“一站式”的数字交互体验入手,结合保险经纪面临的鸿沟,为保险公司数字化转型提出四条策略。

“一站式”的数字交互体验

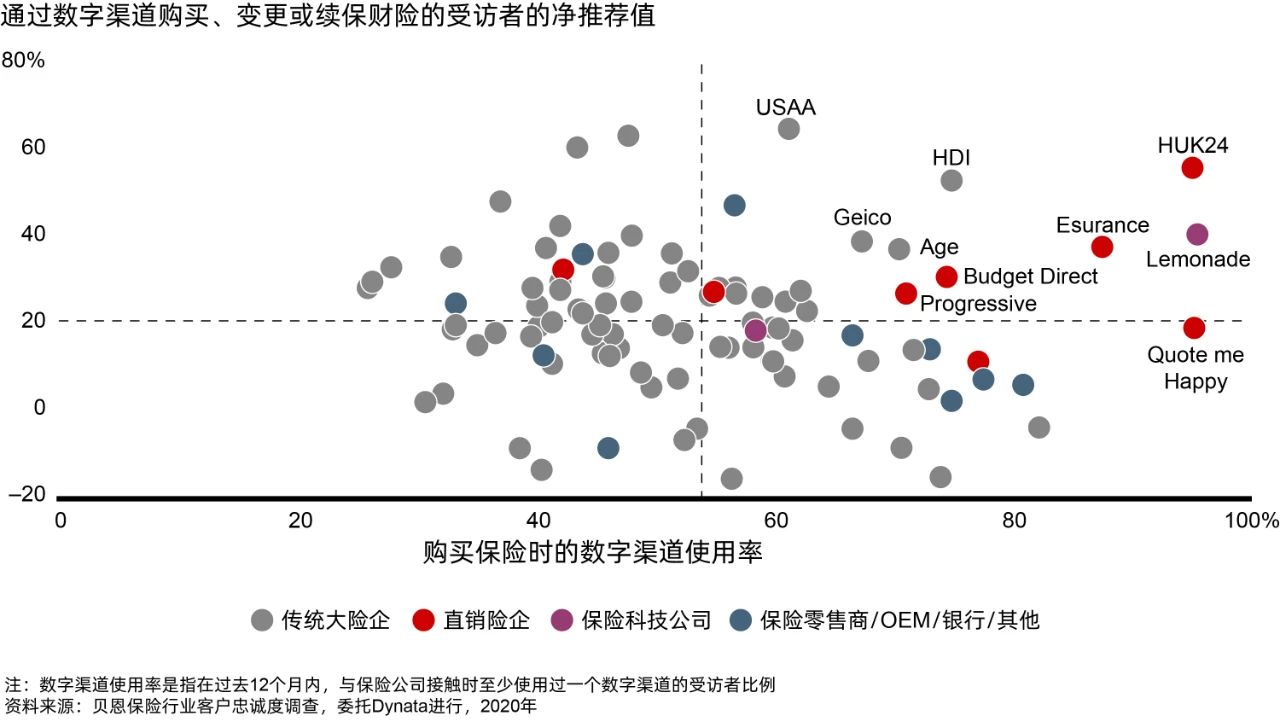

如今,财险市场中,数字领导者主要是新兴直销保险公司,这些公司的客户数字使用率和净推荐值较高(图2)。相比之下,传统大保险公司即使拥有较高的客户数字使用率,在数字互动中的失败率也往往比较高,客户必须切换到电话或面对面沟通渠道才能完成业务。

图2 财险市场的数字领军者主要是直销保险公司,而数字使用率较高的传统大保险公司却呈现出较低的客户忠诚度

图2 财险市场的数字领军者主要是直销保险公司,而数字使用率较高的传统大保险公司却呈现出较低的客户忠诚度

目前,许多保险公司正在加快采用可靠的数字渠道和工具。例如,美国保险公司Geico运用远程信息技术为基于驾驶行为的车险(UBI)定价,并依靠人工智能将呼叫中心的租客保险成交率提高了40%。在Geico的保单管理和结算系统中,客户可以在线进行更改,并通过清晰的沟通获悉续保价格。从2015年到2019年,这些创新措施使得Geico直接承保保费实现了12%的年复合增长率,远高于整体财险市场的4.5%。

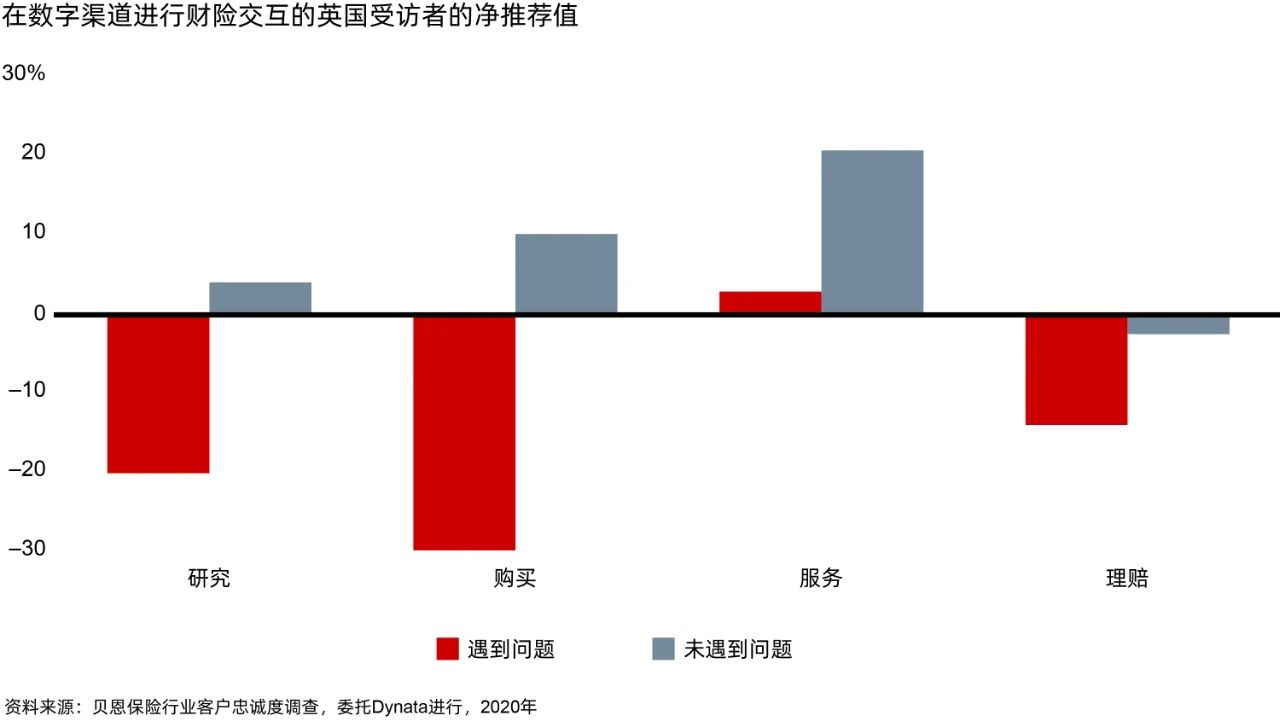

此外,调研发现,客户在数字理赔交互中遇到的问题最多,客户往往需要人工帮助,或是认为流程比较复杂(图3)。与年长的受访者相比,千禧一代的数字交互失败率更高,或许是因为他们对数字体验有更高的期望。

图3 财险客户在数字理赔交互中遇到的问题最多

图3 财险客户在数字理赔交互中遇到的问题最多

对此,贝恩建议,广大保险公司可以尝试把交易转移到人工客服和线下访问以外的渠道,在改善客户数字体验的同时降低成本。另一方面,一站式的便捷的数字化体验也大大提升了对消费者的吸引力。研究显示,在大多数国家和财险客户体验环节,如其他条件相同,无缝衔接的数字交互体验将赢得更高的消费者忠诚度(图4)。

图4 在数字交互中遇到问题的客户往往会给他们的保险公司打出较低的忠诚度分数

图4 在数字交互中遇到问题的客户往往会给他们的保险公司打出较低的忠诚度分数

根据贝恩对美国、英国和澳洲的104名寿险和财险公司高管开展的对标调查显示,头部保险公司在投资先进数字资产方面保持领先。例如,领先保险公司拥有体验更良好的网站和客服门户的可能性是其他保险公司的1.7倍,提供车险申请线上即时审批服务的可能性是其他保险公司的2.8倍。此外,领先保险公司会提供视频等更丰富的数字服务。

不仅如此,调查显示,领先保险公司会运用数据和反馈来完善数字互动体验,使其更吸引消费者。比如领先保险公司往往会提供更加简单的产品和愈发省心的客户体验,其可能性是其它保险公司的两倍。在实现目标的过程中,这些保险公司优化了61%的客户体验环节,并计划很快优化其他环节。

值得注意的是,虽然数字渠道不断兴起,许多客户仍然青睐线下渠道。例如,理赔交互过程中,以及研究和购买寿险时,消费者依然需要人工建议和帮助。但是,数字工具也可以发挥作用,比如向顾问提供相关信息,指导客户自助使用数字渠道等。

保险经纪的数字鸿沟

眼下,在大多数国家,独立经纪仍然很少向客户提供数字工具。Applied Systems开展的一项调查表明,在美国、英国和加拿大,平均只有20%的保险经纪提供移动APP或自助服务门户。在调查中,针对寿险产品研究环节,其保险代理或经纪提供数字工具的受访者给出的净推荐值,比起其代理或经纪未提供数字工具的受访者高出17分。

针对上述现象,贝恩认为,保险公司应当迅速把保险代理和经纪转移到数字化阵地。疫情爆发后,印度寿险公司Max Life在两周内对9000多名销售人员和2.5万名代理进行了数字培训,使他们有能力进行线上销售。大约80%的员工能够在几天内切换至远程办公模式,配备虚拟桌面和升级链接。居家隔离期间,该销售团队在一周内售出了2.4万份保单。

即使是最保守的代理亦欣然地接受了数字化变革。德国某保险公司通过改变激励机制,说服持怀疑态度的销售团队接受线上渠道。此外,该公司为线上成交合同重新设计薪酬,并且持续奖励表现优异的员工。

四大数字化转型目标

与其说疫情在冲击保险公司的同时也催生了机会,不如说疫情倒逼保险公司加快数字化进程,全力升级数字体验。通过收集和分析客户数据,了解客户行为变化,保险公司可以加快数字投资,从而改善客户体验。贝恩建议保险公司围绕以下四大目标推进数字化举措。

01.减少用户体验糟糕且不必要的步骤,避免会引起消费者不满的环节

比如,利用自动状态更新从而减少咨询电话;推广数字APP减少表格填写不完整的情况;通过人工智能辅助的自动化程序,减少欺诈误报等。在所有数字交互中,一次性就把问题解决,从而避免重复工作。

02.提升客户的掌控感

指导客户使用自助服务选项,在移动APP中导入有用、定制化的信息,从而提高APP使用率。此外,提供线上支持,减少客户来电。通过培训、辅导和必要的激励措施,提高员工和保险经纪的数字使用率。

03.化繁为简,降低单位成本,提高工作效率

适时应用自动化技术,从根本上简化流程、产品和保单,旨在实现直通式处理,避免后台人工处理。

04.升级销售数字化

近几个月以来,“网上车险”等保单主题的互联网搜索激增。由此可见,消费者的线上需求趋于旺盛,要求保险公司建立线上APP等数字销售渠道。

除了上述四大转型目标,贝恩建议,保险公司应为代理配备另外三样工具:数字销售工具,基于CRM系统的潜在客户管理系统,以及智能“最佳产品推荐”分析工具。

最后,社交媒体也是重要的销售推手。以一家年金保险公司为例,该公司的保险顾问在第二季度的业绩差异较大,既有同比大跌60%,也有激增90%。形成如此巨大差异的原因,很大程度上在于是否有效使用Facebook。

展望未来,Toffee、CoverWallet和Ladder等新锐保险公司或将持续凭借简单、快速、低价服务为特色的数字创新举措来抢占保险市场份额,而能否一如既往地挤占市场份额,或者实现盈利增长,仍是未知数,有些新锐保险公司最终可能会被收购。相比之下,传统大保险公司也有独特的竞争优势:庞大的客群数据、充足的资金和知名的品牌。

危机之中方显本色。新冠疫情凸显出不同保险公司之间的数字能力差距的同时,亦赋予了企业更多挑战与机遇,唯有即刻出发方能抢滩数字化先机。