微博

微博 微信

微信Henrik Naujoks是贝恩公司全球合伙人、亚太区金融服务业务主席

突发且历时数月的新冠疫情不仅唤起了人们对于健康的担忧和重视,其广泛的波及范围以及深刻的商业影响更让许多人经济受创,严峻的形式亦波及保险业。

疫情之下,寿险和产险消费者的观念和行为发生了哪些变化?保险公司如何顺势定制产品、合理定价、科学营销?为了解答上述疑问,贝恩公司在全球开展了一系列调研。

本文中,贝恩将基于针对4.36万名美国消费者的首轮调研结果,分析价格因素、用户体验对于行业的影响,并揭示保险业如何“险”中求生、迎接转机的新法则。

与日俱增的价格影响

疫情影响下,不少家庭的财务状况遭受考验,对于险企,这一点在保费层面亦有所体现。根据我们的调研结果,持有寿险的受访者中,18%受访者要求暂时减免保费。而在产险用户中,基于多家美国保险公司推出保费返还的条件下,仍有9%受访者申请了延期缴费。

此外,消费者对于价格的敏感程度还体现在产品更换层面。贝恩发现,2020年,客户的险企更换率较上一年有所增加,而新冠疫情则起到了推波助澜的作用:自今年1月中旬至5月底,在所有要求延期缴费的受访者中,其在产险和寿险上的更换率分别达到了19%和15%——上述比例远高于未要求延期缴费的消费者(图一)。

图一 消费者的险企更换率走高

图一 消费者的险企更换率走高

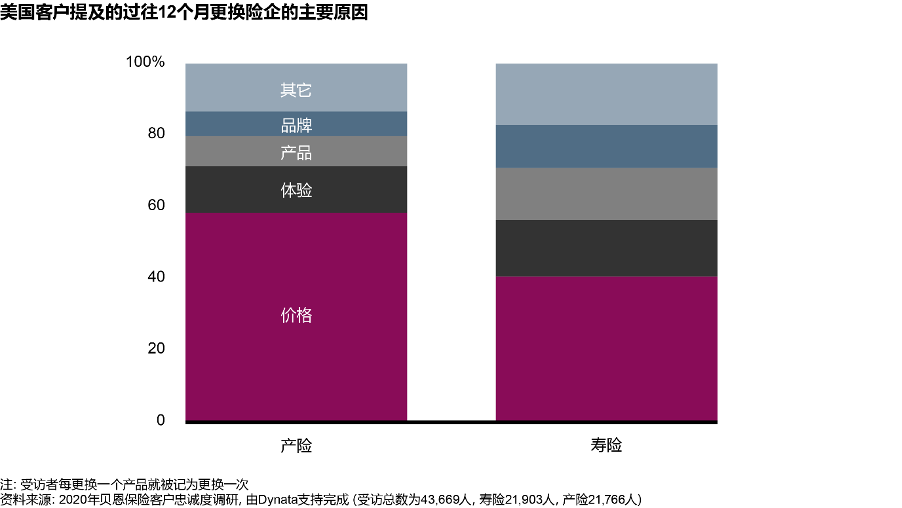

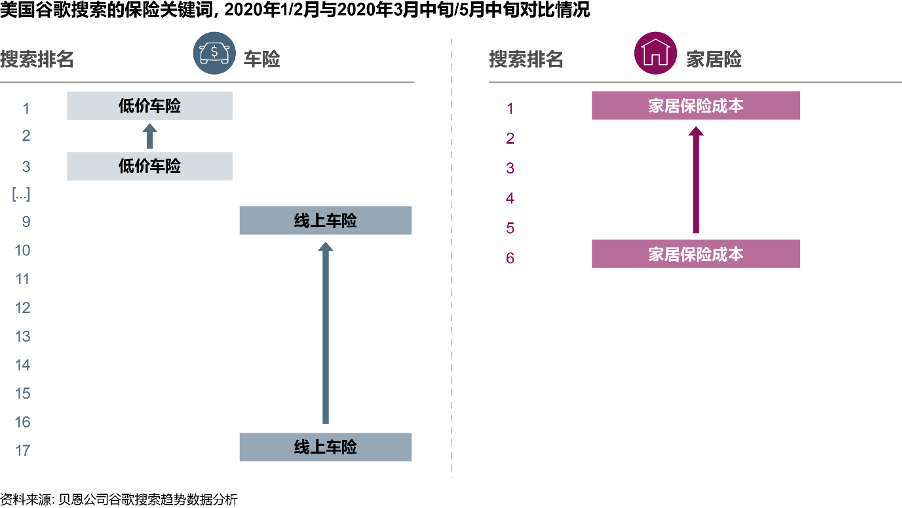

具体来看,价格是受访者更换险企的首要原因(图二)。贝恩另一项针对全球线上搜索关键词的分析发现,在3月中旬和5月中旬,“低价车险”和“家居保险成本”成为保险搜索的主要关键词(图三)。

图二 价格是客户更换险企的首要原因

图二 价格是客户更换险企的首要原因

图三 客户对低价线上保险的搜索明显增多

图三 客户对低价线上保险的搜索明显增多

更受青睐的人性化体验

目前,疫情带来的经济不确定性和价格敏感进一步推动了消费者转投按行驶里程计费的保险的趋势,后者凭借其人性化的计费模式更受青睐。贝恩调研发现,21%的受访者已经购买了按使用计费的保险,56%的受访者称未来计划购买UBI产品。

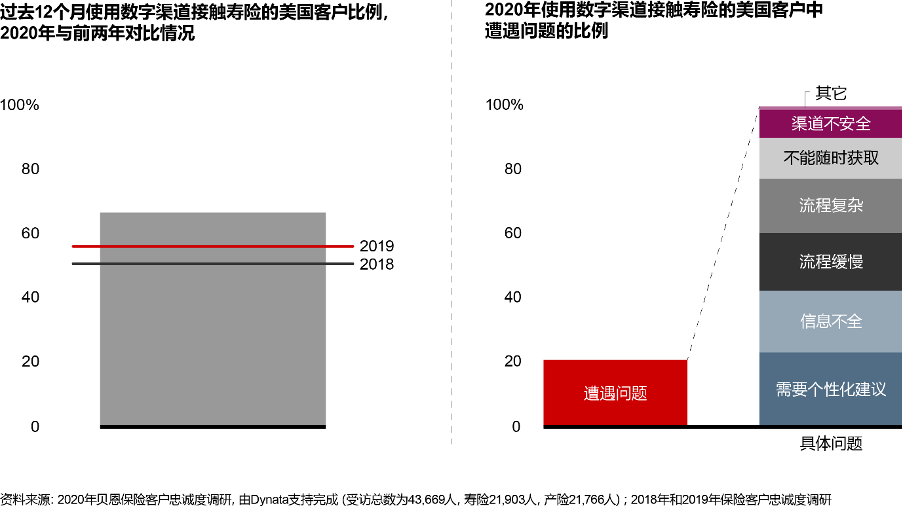

此外,流畅的渠道对于提升用户体验同样至关重要。过去一年,消费者通过数字渠道接触保险产品服务越发频繁,尤其是在保险产品条款研究方面。然而,贝恩发现,数字渠道并非始终畅通无阻:在有过寿险和产险数字化体验的受访者中,分别有21%和12%受访者表示曾经遇到过问题,比如需要更加个性化的建议,或是流程过于缓慢或复杂(图四)。

图四 使用数字渠道的客户日益增多,但遇到问题的也不少

图四 使用数字渠道的客户日益增多,但遇到问题的也不少

贝恩给险企的三个“求生”锦囊

| 产品服务定制化

当前,“一价全包”的昂贵产品已经过时。贝恩建议,险企可双管齐下:为特定客群设计特定产品,力求提供价格适中的简单产品,并且提高价格透明度。除了基础举措,险企还须通过数据分析提升需求预测能力,从而识别客群,提供有针对性的定制化产品服务。

以专门为租客和房东提供保险的美国保险科技公司Lemonade为例。通过利用人工智能持续优化客户细分,该公司在2017年初到2020年初的3年间,不仅使得赔付率降低了三倍,更将新租客保单转化率提升至65%,同时,以净推荐值衡量的客户忠诚度始终保持高位。

| 加码数字分销和营销

为了触达并吸引新客,尤其是日渐庞大的运用数字化渠道研究保险产品的客群,贝恩建议,险企必须增加线上媒体广告曝光占有率,简化购买流程。实践中,对于险企往往意味着更加倚重直销模式,为代理提供更多数字化工具,减少对代理和经纪的整体依赖度——正如FWD在亚洲推出线上寿险和产险产品时的做法。

| 简化运营,推动运营自动化和数字化

疫情影响之下,保单量料将下滑,降低服务成本成为了广大险企的当务之急。贝恩认为,险企可对非必要活动进行零基分析,减少理赔管理成本,采用更敏捷的方式进行项目交付,并将更多运营工作永久转换为居家模式的职位。

疫情显著改变了消费者对于保险的关注重点,而新风潮会延续多久仍未可知。贝恩建议,险企应当积极跟踪分析,结合市场测试,优化客群细分,以合适的价格为不同客群提供更有价值的产品,为每一位消费者保驾护航。