微博

微博 微信

微信作者信息:

欧文瀚(John Ott)是贝恩公司全球合伙人、大中华区金融服务业务资深领导

崔筠是贝恩公司全球副董事

新冠疫情爆发至今,每个人的工作、生活和财务状况都深受影响。人们不仅为自身的健康状况忧心忡忡,而且为保险的保障范围感到烦心,大量与保险有关的问题逐一涌现。

例如,行程取消了,旅行险赔吗?接受新冠检测和治疗,健康险到底保不保?营业中断险有没有用,究竟保什么?资本市场哀鸿遍野,险企的资本金还充足吗?

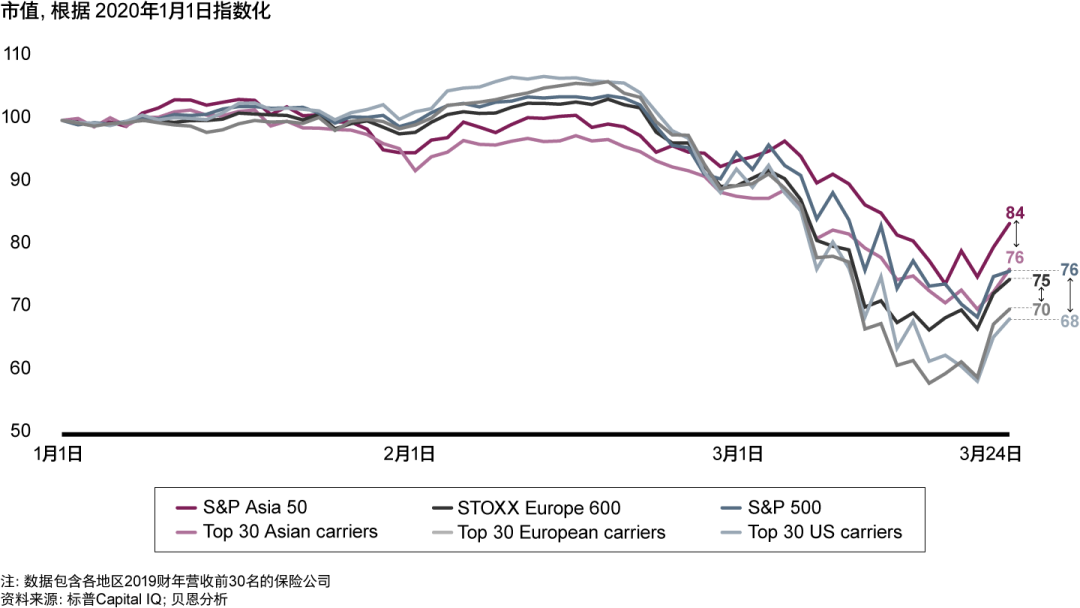

贝恩发现,此次新冠疫情对于险企的运营形成了巨大压力,员工纷纷居家办公,投资者也疯狂抛售保险股(见下图)。

此外,对于寿险企业而言,由于他们将大部分的资金投入了公司债券,然而,伴随债券收益率持续走低,使得他们的处境更加艰难。

险企股价比大盘指数低了5-8个百分点

为了缓解疫情给险企带来的压力,本文中,贝恩基于过往开展的保险行业项目经验,与全球保险业的洞察相结合,总结了一套行之有效的行动指南:一方面,险企应当积极行动,以人为本,在疫情期间保障业务连续性,带领员工和代理共度难关;另一方面,高管还须推陈出新,从而在疫情过后致胜长远。

以人为本,共度难关

立足险企的特性,贝恩认为,公司高管有必要请教医学专家,理解传染病的发展态势,制定并向员工和代理提供应急运营规程。

以意大利为例,忠意保险(Generali)和其它头部险企快速采取了以下措施。

首先,梳理工作流程。确定哪些工作须在办公室完成(比如部分核心职能),哪些工作应当立即转移到家中。对于办公场所,严格规定每个办公室最多容纳多少人,加强现场安全筛检并向员工发放口罩和消毒液等防护用品,关闭食堂和健身房等公共区域。

对于远程办公的员工,优化代理网络尤为关键。险企还应当调整业务目标、KPI,保障代理的工作积极性。此外,取消不必要的会议,鼓励线上沟通;倾听代理的关切和反馈,并及时做出调整。

其次,建立危机管理团队是必不可少的。值得注意的是,高管应当采用精简的决策流程,制定具体流程图,以应对各种可能的情境(如出现员工感染,员工成为密切接触者,员工产生新冠症状等)。针对上述情境制定一系列具体的行动步骤:包括立即关闭办公室;警示所有去过某个地区的员工;定义红/黄/绿国家或地区,针对各类地区制定快速响应措施;密切监控上下游,跟踪业务趋势和现金流。

最后,合理调整运营模式,贝恩建议险企不妨从下列角度着手实施。

> 缩减管销研(SG&A)成本及间接采购成本;调整IT投资的优先级,确保战略项目正常推进,推迟非关键项目

> 梳理关键业务流程,明确必须采用纸质化的流程(一般出于满足合规要求),其余一律无纸化

> 针对理赔制定精简快速的响应流程

> 确保IT系统远程登陆的安全性

> 建立敏捷团队,指定负责人集中协调,推广远程办公

> 针对远程办公设计IT基础设施,提供高效的网络和兼容电脑及智能手机的沟通软件

> 向员工提供IT补助,保障家用网络连接

> 尽可能启用远程工作工具,包括视频会议、文件共享和联合创作平台

> 建立专属内部网站,提供重要信息和最新消息,以及答疑热线

推陈出新,从长计议

贝恩发现,在受疫情影响的国家中,领先险企从各个角度提升对客户的支持,扩大保障范围,提供额外服务。

| 个人客户

针对个人客户,险企可考虑扩大保障范围,提供如下服务:免费增加新冠感染的健康保障并安排医务人员随时回答相关问题;通过线上平台和app提供免费信息,比如健康状况自检、大流行病问答、社区资源支持和24小时热线答疑;提供处于营业状态的机构网点汇总图,其中包含紧急联系电话,公司代理的联系方式和产品变更通知;向客户和员工及时更新疫情相关政策、规程。

不仅如此,若客户因隔离或确诊而产生相关损失,险企还可以酌情报销住院或隔离的医疗费用或补偿因新冠诊断、隔离、长期影响或手术而造成的损失。以香港为例,部分险企为寿险和医疗险保单持有人提供住院报销;而印度的数字险企Go Digit General Insurance则提供了一款产品,专门用于报销新冠诊断或隔离费用。

| 中小企业

中小企业可能会面临员工隔离或企业停业的风险,对此,贝恩建议险企可提供以下支持:

> 为在疫情严重国家工作的员工提供保护政策(人身安全险,重疾险,现金津贴)

> 为政府强令关停的企业提供每日补助

> 与重点客户持密切的沟通交流

我们发现,中国人保、太平洋保险和平安保险等险企联手推出了新冠相关产品,为企业面临的生产损失、营业中断和隔离员工工资提供保险补偿。此外,险企还可为合作代理纾困。比如意大利安联提供7500万欧元,为代理增加流动性以渡过难关。

尽管目前疫情局势尚不明朗,贝恩认为,险企仍然需要为疫情过后的各项业务做好规划,从而在经济下行时期提升企业竞争力:

> 针对疫情的发展态势进行情境分析,并根据不同情境制订相应的对策

> 加快推进数字化建设,提升客户、员工和代理的体验

> 定期评估资本市场风险敞口和重大波动的潜在影响并加快决策流程,以便快速调整投资策略

> 评估成本结构,减少低回报的经营活动(如售点广告和线下活动),推动快速数字化转型

展望未来,险企还须建立全新业务模式,以应对客户行为的转变。比如,客户将青睐具有明确保障范围的保险产品,客户可能在任何时候、任何渠道提出服务需求,他们既可能与代理沟通,也可能自助完成操作。员工更愿意接受新的工作方式,企业需要管理好数字化举措所带来的成本支出。此外,高管须明确数字化项目应当服务于企业的总体战略。

动荡时期历来是市场重新洗牌的关键时刻。我们相信,在冬天做足准备的险企必将会在春天化“险”为夷,脱颖而出。