微博

微博 微信

微信欧文瀚(John Ott)是贝恩公司全球合伙人、大中华区金融服务业务资深领导

崔筠是贝恩公司全球副董事

肆虐全球的新冠疫情不仅对人们的身体健康造成了危害,对于个人和企业的财务状况亦是一场不小的考验。身处疫情结点尚未明确的特殊时刻,银行承担了帮助千万家庭、企业和整个社会应对新冠疫情引发的经济低迷的责任,在保持经济畅通方面发挥着至关重要的作用,是公认的必要行业。

本文中,贝恩基于中国、韩国、意大利三个国家的银行所采取的早期抗“疫”行动,并与其他国家疫情最严重的阶段相结合,帮助银行业“疫”后发展出谋献策。

基于常识与经验主义制定的危机方案固然有其优点,但是,符合银行业动态特点的相关措施尤为关键。贝恩认为,无论业务是虚是实,银行都应当预估至少持续数月的危机周期,并且全方位覆盖每一项业务、每一个利益相关方。同时,银行还应当对自身能力和财务指标进行压力测试,借此明确长期战略影响和潜在机会,为平稳过渡做好准备。

安全至上,打造放心银行

银行的客户群体,不管是个人还是企业抑或是其他组织,均会做出无数财务和运营方面的紧急决定。在这些决定中,从银行获取安全与保障尤为重要:银行与客户之间的关系的本质之一即是提供担保。因此,银行应当将安全置于首位,通过一举一动传达出统一、稳定的信号,让客户有理由相信服务在危机期间不会中断。

疫情期间,大多数国家鼓励或强制采取隔离措施,企业的工作模式从总部集中上班纷纷转变为分散在家办公。全球银行依照疫情的严重程度和持续时间也采取了不同的应对措施:在韩国,新韩银行、友利银行和国民银行缩短了部分州道的分行营业时间;在香港,中国银行、汇丰银行和东亚银行关闭了1/5分行;在意大利,大多数银行缩短营业时间,仅在上午开业。值得注意的是,封城后,实体交易量大幅下滑,该措施对于银行业务产生显著影响。

部分银行操作例如反欺诈、审计和后台业务由于合规性而必须在办公室完成,除此之外,多数银行的作业流程均可进行调整。根据贝恩经验,该调整的成功率超过90%。

针对银行内部,贝恩认为,分行至少需要保持半开放状态,并且保证良好的卫生措施,例如定期供应洗手液、清洁设备、口罩、手套、塑料或玻璃屏风。人流量管理方面,银行可以采用选择性歇业、缩短营业时间、客户交错进入银行、会面前必须进行预约等新举措。

不仅如此,各类保护性方案同样也适用于银行的服务供应商。比如,软件和其他技术供应商通常与银行内部IT人员合作,然而现在他们可能需要在家工作;又如保洁等必要服务的供应商,疫情期间的安全措施更应该到位。贝恩建议,无论何种岗位的服务商,银行必须确保他们能够遵循安全协议,减少病毒传播的机会。

换位思考,提升客户体验

特殊时期,银行应当于潜移默化中将关系内核传递给客户,而非费尽心思揣测客户的情绪状态。一线员工的言行举止起到了纽带作用:与客户电话沟通,或是面对面交流,都应当具备足够的同理心,感同身受地聆听,并给客户机会解释其处境,从而逐渐摸索出最契合的沟通方式。上述做法既可以帮助客户减轻焦虑,又能够让他们感受到银行是与自己站在同一边的。

贝恩认为,对于最优质、体量最大、或是最忠诚的客户,一对一的人际接触更为合适。群发邮件或者调查问卷的方式是行不通的,企业或高净值人士等重要客户更加需要通过人际接触来维护关系。贝恩建议,银行须针对这类群体规划一套包含人际互动的应对方案。

针对零售客户,银行亦可以采取如下措施:

> 投入额外精力帮助陷入现金危机的客户,例如暂缓还款和其他交易费支付期限:在意大利,联合圣保罗银行、裕信银行和其他银行延缓了受疫情直接影响的房贷和其他贷款的还款期限,全球很多银行采取了同样的措施

> 扩大服务中心规模,应对激增的来电客户;提升数字化应用,让更多服务能够远程完成

> 密切关注富裕客户遭遇的投资之殇,及时打消他们的顾虑,给予中肯建议

在地区封锁的影响下,中小企业遭遇最为沉重的经济打击,且在收入下降的同时仍承担了不动产和劳动成本。贝恩建议,银行可以从以下角度助力中小企业:

> 针对受疫情直接冲击的企业,酌情延长还款期限:在韩国,韩亚银行将小企业的还款期限延长了12个月,并将贷款利率降低了最高1.3个百分点;中国银行在澳门也推出了等值6.45亿美元的抗疫专项债券,为小企业提供支持

> 提供额外的信贷项目,尤其是短期临时信用额度或新的信贷额度

> 运用数字化技术,通过授权签字与远程生物识别等工具,为更多的远程运营工作和身份验证服务提供支持

> 分享有用、客观的经济和政治发展信息,同时分享度过危机的最佳时间

强化内核,提高同业竞争力

危机当前,流动性是银行最好的朋友。在以往的金融危机中,安全投资转移往往只在一瞬间,时刻戒备才不会措手不及。贝恩为银行减少漏洞提出以下解决方案:

> 掌握当前资源和流动性成熟度,实事求是地预估新资金流出,降低不良贷款的现金流入,以此为基础了解不同场景下的流动性需求

> 建立记录看板,用于追踪每日现金流与管理资产规模的变化:细分到客户群、产品、地区及行业,以便时刻关注家庭客户和与关键企业客户的流动性

> 定期与客户交流,向他们表明银行正处于稳定状态

> 评估营销活动,确保自己的产品比竞争对手的产品吸引力更强

值得注意的是,随着长期贷款和新贷款拖欠潮愈演愈烈,银行的贷款业务受到打击,这无疑是一场严峻的考验。不少急需现金的企业或将蜂拥至银行寻求支持,而全球各地新的借贷需求更加剧了该现象。

在英国,Funding Xchange预估中小企业3月的资金需求增长了5-10倍,但是银行的应对能力却没有跟上。若要大幅提升响应速度,贝恩建议银行可以从以下三点着手:

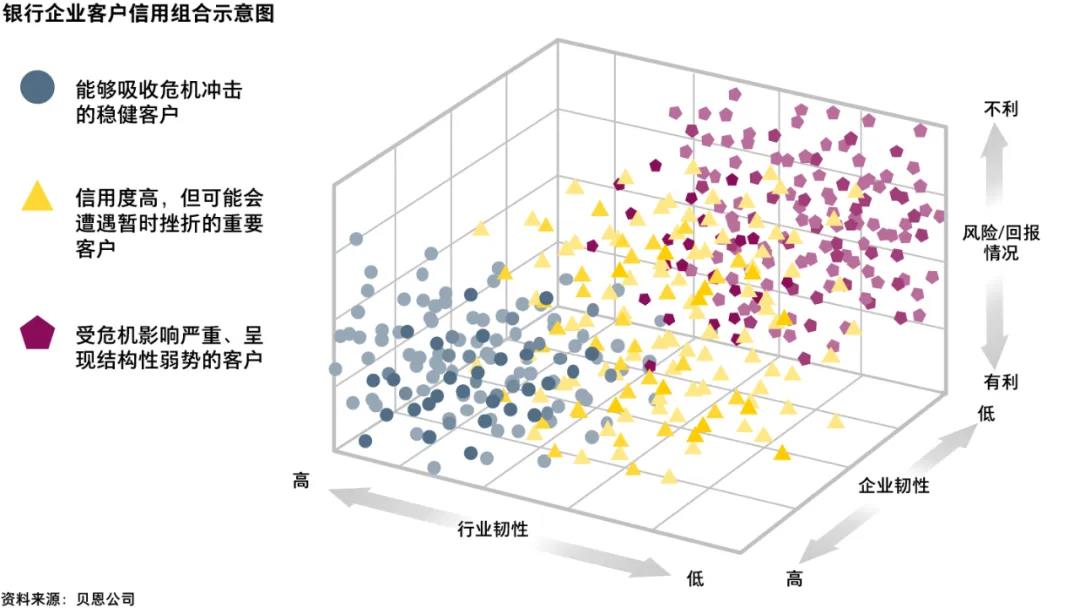

> 根据集群客户的受损程度、客户响应、国家援助获取资格和其他变量评估集群客户的信用组合(见下图)

> 在业务网内设计并实施一系列措施,且保持对这些措施的持续监控

> 针对每组集群客户评估工作量、设计简化决策树、量身打造新贷批准流程,以此打造完备的信贷引擎

银行可以对企业客户群进行分类,以此决定它们在信用组合中的位置

上述方法离不开精细的方法。花旗集团CEO Mike Corbat近期表示,银行必须在帮助客户度过危机和确保客户能够偿还贷款之间拿捏好分寸,否则可能会威胁自身偿付能力以及更广范围的金融系统。

除了紧急保护措施,银行应当筹划能够产生长久效益的措施:

> 通过战术性成本削减措施筹集现金:调整预算,重新安排2020年优先费用;有选择性地削减或推迟营销、房地产和差旅等主要开销

> 加快数字化准备速度:在目前对数字化仍有抵触的客户中持续推广手机银行、网上银行等业务,并安排服务中心人员和分行职工等向客户普及数字化渠道

> 认真对待新工作方式:在家工作的模式可能在疫情平息后依然会维持一段时间,但这也是重新定义智能协作的机会。管理者需要接受培训,并掌握如何在团队成员无法集中在一起的情况下,保证他们协调有序、高产高效,同时突出目标(不仅仅是任务),保持远程团队的专注度

我们相信,通过解决客户当下的紧急需求并直面长期问题,银行可以在接下来的数月至数年内,保持业务繁荣。上一次金融危机期间,采取正确战略的银行不仅提升了自身韧性,而且强化了竞争地位,同样的历史或将重演。