微博

微博 微信

微信作者:陆浩文(Thomas Luedi)、刘湘平

一年一度的新春佳节向来是中国人餐桌盛宴的高峰节日,但突如其来的新冠肺炎疫情却打乱了从下游餐饮到上游畜禽养殖整个食品农业产业链的“开门红”步伐。加上此前非洲猪瘟疫情与地方性禽流感疫情的影响,食品与农业产业面临着巨大的挑战和压力。

以往经验表明,在疫情下,肉、禽、蛋等动物蛋白类产品较之谷物类产品所受到的冲击更大,因此,我们将从动物蛋白类细分出发,帮助食品与农业产业的从业者共同梳理此次疫情对行业造成的影响;并借鉴欧洲市场的经验,为企业提供在短期和中长期内的战略与行动计划。

疫情对食品与农业行业的整体影响

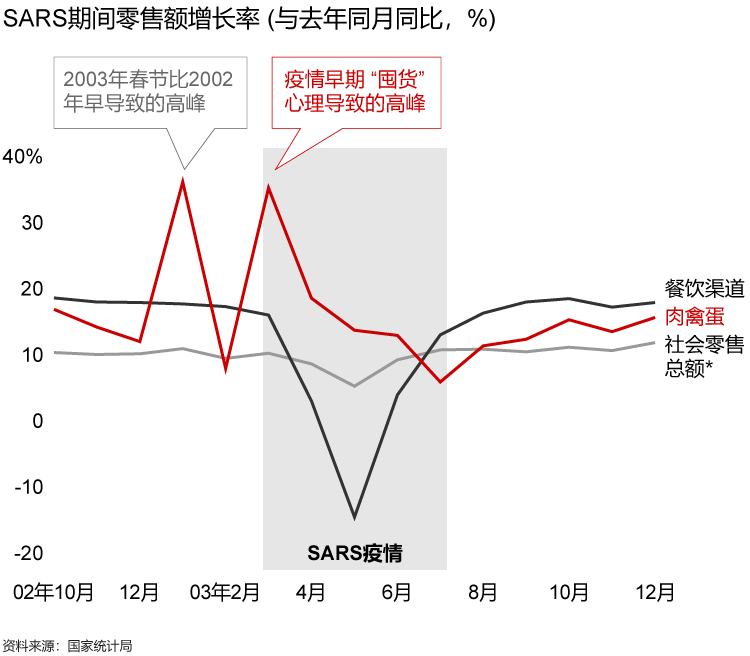

回顾03年非典疫情期间,食品和农业产品的消费趋势呈现两大特征:第一,短期内疫情地区的餐饮渠道受到重创,而商超等零售渠道的肉禽蛋销量则负面冲击较小,甚至由于恐慌性囤货,在疫情爆发初期出现过销量小高峰。第二,在非典疫情得到逐步缓解后,此类产品的消费额迅速回升至疫前水平,这一方面得益于消费者心态的好转,另一方面是因为上游生猪、活鸡等产品的供给充足,未受到显著影响。

但本次新冠肺炎疫情的情况有所不同。由于受影响的范围更广,加之较非典更为严格的管控措施(如疫区封城、高速封路、延迟复工复学、关闭农贸市场等),我们认为,本次新冠肺炎疫情将在短期内给食品与农业产业带来更大的冲击。

具体来说,终端消费将受到更加严重的短期冲击,尤其是下游的餐饮、农贸市场渠道,大量仍处于停业状态。而上游延迟复工制约了企业春节后的产能恢复,饲料运输及禽畜产品运输等都将会受到更大的影响。

目前,政府已陆续采取了一系列保障民生的措施,包括:持续投放储备冻猪肉、禁止高速公路拦截畜禽车辆等。我们预计,随着各地陆续解除交通封闭和复工管制,食品农业行业能够在疫情得到有效控制后的2-3个月内出现显著复苏。

长远来看,食品与农业行业必将面临一系列新变化,包括:消费者对食品安全重视程度的升级、行业竞争格局的变化与整合,以及政府监管力度的加强等,这些都将进一步推动中国食品农业产业加速向成熟市场转型。

产业链各环节疫情影响素描

1.零售

> 餐饮:疫情管控下餐饮遭受重创,大量餐饮企业停业,春节期间销售额预计同比下滑超过50%

> 农贸市场:活禽宰杀、交易等活动全面叫停;同时为避免人口聚集,很多农贸市场亦被勒令关停;传统线下渠道的销售降至冰点

> 超市/大卖场:由于“在家消费”飙升和农贸市场供给受限,超市/大卖场渠道生鲜品类的销量节节走高,领头羊企业在春节期间均取得了两倍以上的销售增长

> 线上生鲜:表现亮眼,主流平台均反映销售业绩是去年同期的三倍以上,生鲜品类的线上渗透率得以长足提升

2.屠宰、物流与加工

短期内面临需求下降、交通封堵以及延迟复工三大主要挑战,部分企业仍处于停工停产状态。随着政府推出不得以防疫为由拦截畜禽车辆、关闭屠宰场等民生保障措施,该状况预计即将得到快速改善。

3.养殖

短期内疫情目前尚未影响养殖业存栏数量,但下游环节停摆带来的销量下跌导致养殖业压栏,从而引发价格承压,禽蛋类产品尤为明显:

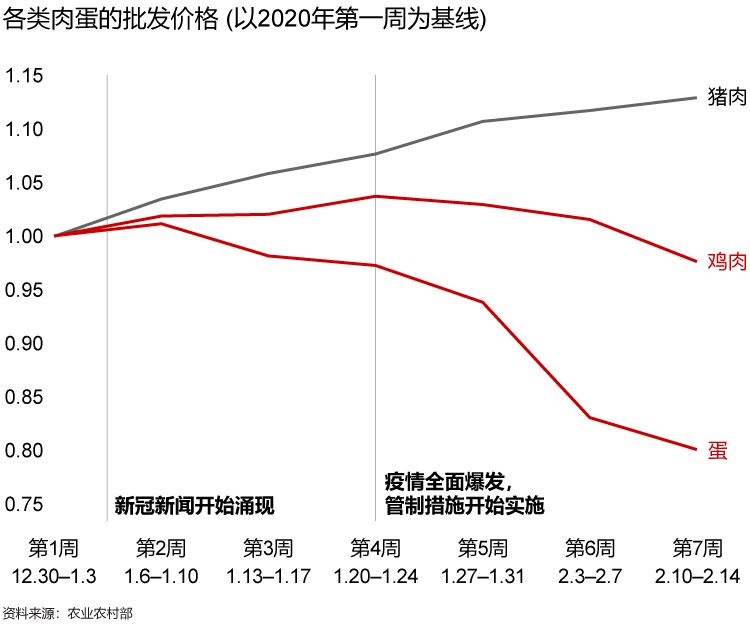

> 猪肉:由于前期非洲猪瘟疫情所导致的生猪供应偏紧的影响仍在持续,加之生猪出栏周期相对较长,养殖业面临的压力仍在可控范围内,中短期内猪肉批发价格仍将保持上行趋势

> 禽肉蛋:在短期内,由于活禽养殖周期较短、活禽交易市场关闭、运输受阻等原因,活禽出现较大范围的压栏现象,批发价格出现了5-10%的下行;而鸡蛋由于保质期短,活禽存量大导致供大于求,批发价格至今出现了超过20%的下跌。

4.饲料

畜禽的存量基础在疫情前已经基本确定,受影响较小,因此饲料行业受到的需求端冲击有限。而在疫情较为严重的地区,仍面临交通封堵、停工停产等带来的业绩压力。若疫情持续影响近期的家禽补栏,那么二三季度相关家禽饲料销售将很有可能会承压。

以欧洲市场为鉴,看行业长期变革

结合此前发生的非洲猪瘟疫情、禽流感等一系列事件,我们认为,本次新冠肺炎疫情将给中国肉禽蛋等动物蛋白产业的长远变革带来深刻影响,主要表现在以下四个方面:

1.食品冷链

受益于消费端对食品卫生关注度的提升,以及由疫情催生的消费习惯改变,食品冷链将迎来新的发展机遇。小区封闭式管理强化了线上消费,尤其是生鲜类产品线上消费,催生了对上游食品冷链的配套需求。这一消费习惯的变化有望在疫后保持,带动食品冷链相关的生产、运输、仓储等环节的持续发展。

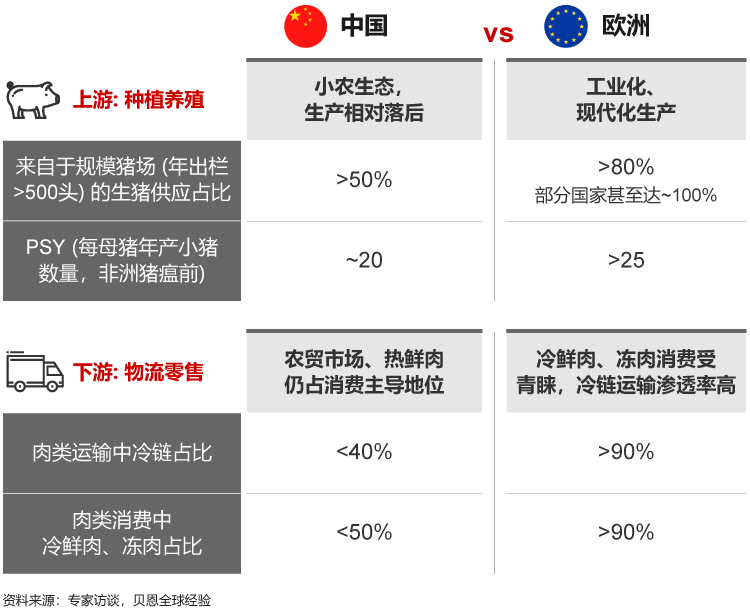

2.全产业加速横向、纵向整合

对食品卫生的关注也将反推上游行业向集约化、专业化发展。在这方面,大公司因其具有规模效应,能够应用更先进的安全卫生标准,因此更有优势。同时,面对黑天鹅事件,中小企业将面临更大的现金流和持续经营的压力,而拥有多元化产品、资金实力雄厚和丰富危机管理经验的大公司能够更有效地对抗风险。在本次疫情中,大型养殖场和加工企业已经表现出在现金储备、上下游合作能力、卫生条件以及危机管理等方面的优势。

图:欧洲经验 - 冷链和集约化经营

图:欧洲经验 - 冷链和集约化经营

(以养殖行业为例 )

3.监管标准提升,监察举措落实

本次疫情的爆发也将进一步推动政府加强对农副产品的监管力度。借鉴欧洲市场经验,监管措施有望覆盖农业全产业链,建立健全的“从农场到餐桌”的全生命周期溯源机制,同时建立更加成熟高效的预警机制。

4.产业数字化和自动化升级

由于传统的分散经营和农贸市场销售为主的模式,我国第一产业数字化和自动化渗透率一直在低位徘徊。本次疫情所引发的食品卫生的关注升级、政府监管要求的提高和产业集约化经营的大趋势,也将推动产业链每一环节的数字化程度提高,以及现代化生产管理体系的发展。

贝恩给食品农业行业相关企业的建议

| 短期:止损增效,渡过难关

> 尽早恢复生产,保障安全供应:根据各地疫情防控情况以及政策规定,我们建议食品农业相关企业尽快分批逐步复工。同时,在公司内严格落实“洗消-防护-隔离观察”等系列检疫防控举措,确保不发生二次“地震”。

> 降本增效,强化现金管理:我们建议企业重新审视现金财务状况,积极考虑节流举措,例如调整短期投资扩产节奏、利用近期的业务淡季进行成本梳理,寻找降本空间等。同时,企业可以针对疫情做出最坏打算,提早布局融资计划,留足过冬现金储备。

| 中期:抓住整合机遇,寻求外延增长

> 明确战略,量力而为:企业应从总体目标和愿景出发,明确未来战略发展方向,识别核心能力缺口,权衡自建与并购的投资组合。同时在整体战略指导下合理地将有限资源部署在最关键的地方,避免因小失大和盲目扩张。

> 紧跟市场动态,迅速发掘整合机遇:历史经验表明,整合度高的企业不仅能对价格有更强的掌控力,减缓价格波动带来的冲击,同时能加强质量掌控力度,减少相应风险。企业可以抓住疫情机遇一方面紧密关注市场中竞争者的动态,及时发现因疫情等影响而遭遇短期现金流困境的优质资产;另一方面,积极寻找上下游整合/合作的机遇,建立应对下游需求波动的“蓄水池”。

| 长期:提升安全标准,增强抗风险能力

> 借力科技,建立食品安全差异化竞争优势:未来,随着监管体系的强化,产业链中安全管理能力不足的企业将被逐步淘汰,消费者也会更倾向于选择食品安全有保障的品牌产品。因此,贝恩建议企业顺势而为,将食品安全、检疫、防控作为投资重点方向(例如食品溯源系统),并在下游建立相应的品牌差异化认知。

> 调整产品组合,增强抗风险能力:企业应更加重视风险管理,构建多元化的产品组合(例如不同种畜禽的长短出栏周期相结合)。与此同时,企业也需注意产品组合之间的协同与联动性,尽量选择与企业核心能力较为相符的领域,避免失焦。

食品与农业产业历来是中国民生之基础、社会稳定之基石。在本次疫情中,我们看到许多企业即使在困境中,仍不忘自身的社会责任,踊跃捐赠物资。借此,贝恩想向仍然奋战在民生保障一线的每一位从业者致敬,同时希望有机会携手共同思考破局,帮助企业在疫情过后更加健康、可持续地发展壮大。

作者信息:

陆浩文(Thomas Luedi)是贝恩公司全球合伙人

刘湘平是贝恩公司全球合伙人

感谢贝恩公司项目经理陈悦、资深顾问张含韬对本文的贡献